什麼是傘式保險?

已發表: 2022-11-30Umbrella 保險是另一種個人責任保險,可以支付超出您常規保單限額的索賠。

如果您發現自己捲入的訴訟費用超過您的保險支出,您可能會失去所有積蓄。

您如何通過傘式保險避免這種情況? 下面,我們將描述傘式保險的分步行動計劃。

您會發現它與超額責任保險有何不同,以及傘式保險對責任範圍的許多限制。

它是如何工作的?

傘式保險還可以承保房主保險無法承保的事故,例如誹謗或誹謗訴訟。

您的家庭成員——例如您的配偶和孩子——通常也包含在您的綜合保險單中。

以下是保護傘保險可能派上用場的情況列表:

- 你兒子在學校打同學,他父母要告你

- 你是 10 次車禍的原因,你的汽車保險不會支付受害者的所有費用

- 你十幾歲的孩子在家裡舉辦派對,有些客人帶了酒,結果酒後駕車被捕

在更多情況下,保護傘保險是您避免負面後果的幸運機會。 它是一件救生衣,可以讓您了解房主或汽車保險無法涵蓋的主題。

當然,最容易獲得的財務解決方案之一是尋找一些適用於 Android或 iOS 的現金透支應用程序:但承認這一點,當風險很高時,您無法通過貸款解決所有問題。

價格

如果您想知道傘式保險的費用是多少,價格將嚴格取決於您購買的保險範圍、您的居住狀態以及保險公司在簽署您的申請時承擔的風險。

如果有人為您提起訴訟,您可能會失去您的資產。 假設事故發生在您的財產上或其他人駕駛過您的車輛。

個人保護傘和超額保險政策要求您為您的汽車、房屋、船隻或越野休閒車購買“基礎保險”,所有這些都在保護傘政策的聲明頁面上指定。

另一個事實是個人保護傘和超額責任計劃有時提供超出“基礎保險”的承保範圍。

對於超出“基礎保險”提供的保障範圍,可能沒有最低基礎保障要求; 但是,可能會有免賠額。

您決定購買多少承保範圍將影響雨傘保險的價格。

其他因素,包括您所在的位置、您擁有的汽車數量以及其他因素,可能會影響您的傘式保險的費用。

你能涵蓋什麼?

Umbrella 保險支付由您的財產造成的損失,最高可達責任限額和相關的法律費用。

例如,如果您的保護傘保單承保高達 100 萬美元的損失,保險公司將在法律辯護費用之外支付這筆金額。

傘式保險涵蓋的費用示例:

- 他人醫療費和喪葬費的價格

- 損害他人財產

- 誹謗、誹謗、人格誹謗和其他類型的人身攻擊訴訟

- 您聘請辯護律師的費用

- 如果您是房東,您的房客受傷或財產損失

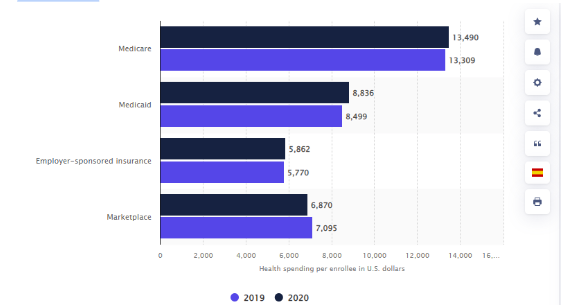

統計數據顯示,美國人的健康支出自2019年以來有所增加,當時為13309美元。 次年,每個 Medicare 參保人的平均支出達到 13,490 美元。

2019 年和 2020 年美國每個參保人的健康支出(按保險分類)

鏈接: https ://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

你不能涵蓋什麼?

首先,保護傘保險不會涵蓋您的傷害或財產損失。

除非您申請商業保護傘保險而不是接受個人提議:在這種情況下,與您的業務相關的責任將被承保。

以下是使用保護傘保險不能支付的其他費用:

- 你的傷

- 您的財產損失

- 貴公司的意外或財產損失是故意或犯罪活動的責任。

- 故意或犯罪行為

- 您需承擔的合同相關責任

大多數傘式保險計劃不承保因您故意違反合同協議而導致的責任。

如果屋頂業務因您未能支付您簽署的合同所執行的工作而起訴您,您的保護傘保險不太可能提供幫助。 另外,如果您故意傷害某人,您將不會獲得保險。

您需要的保險規模

您應該至少有足夠的責任保險來保護您的資產。 要得出“足夠”的金額,請將您的財產、儲蓄和投資賬戶的價值相加。

在選擇適當的覆蓋範圍時,需要考慮一些因素。

- 資產價值:保護傘保險至少應涵蓋您的淨資產,因為這通常是您在訴訟中可能損失的金額。

- 未來收入的潛在損失:重大訴訟可能會危及您未來的收入。 即使您當前的收入受到限制,也要考慮您未來的預期收入。

請記住,1974 年的聯邦僱員退休收入保障法保護雇主贊助的退休基金,例如 401(k)s,免受大多數訴訟。 除了從雇主贊助的賬戶轉賬的錢,IRA 不是。

但是,州立法可能會部分保護您的 IRA 資金和您持有的房屋產權。 在確定您需要多少保護傘保險之前,請查看您當地的立法。

保險公司經常以百萬美元的價格出售傘式保險。 這意味著市場上最便宜的保險提供 100 萬美元的承保範圍,次便宜的保單提供 200 萬美元的承保範圍,依此類推。 因此,無論您購買何種保單,您都能獲得可觀的保障水平。

加起來

一個個人責任案件可能會讓即使是最勤奮的一方,帶著最大的意圖,在一個相當大的和解線上。

即使您發現自己遇到這種情況的可能性不大,但明智的做法是盡量避免嚴重的經濟損失。 那就是您可以使用傘式保險的地方。