2021'de e-Ticaret KDV değişiklikleri [Perakendeciler için Özet]

Yayınlanan: 2022-09-012021'de KDV ve e-Ticaret ile ilgili son güncellemeler

Pandemi, fiziksel mağazalardan çevrimiçi alışverişe geçiş yarattı. Ayrıca çoğumuzu kişisel bakım ürünleri gibi temel ürünleri satın almak için yeni çevrimiçi kanallar hakkında eğitti. Market alışverişimizi bile internetten yapmaya başladık. Bu nedenle, e-Ticaret sektörü 2020'de gelir artışı açısından beklenmedik bir artış yaşadı ve 2021'de 2.723.991 milyon ABD Dolarına ulaşması bekleniyor.

Dijital alışverişe geçiş, Amazon gibi büyük çevrimiçi pazar yerlerine fayda sağladı. 2020'de üç aylık rekor kar kaydettiler.

Bu bağlamda, e-ticaret, çevrimiçi satışlara yatırım yapmak ve işlerini büyütmek isteyen herhangi bir satıcı için büyük bir fırsat oluşturmaktadır. Erişimlerini yeni pazarlara genişletmek isteyen mevcut e-ticaret işletmeleri için de aynı şey geçerli.

Bunu yaparken, bu işletmeler ayrıca, seçtikleri bölgedeki vergi makamları tarafından belirlenen mevcut KDV kurallarına ve düzenlemelerine uyduklarından emin olmak için zaman ve çaba harcamalıdır. Bu kurallar sürekli değişiyor ve yeni dijital çağın yanı sıra siyasi ve ekonomik manzaradaki değişikliklerle başa çıkmaya çalışıyor.

Başa Dön veya

Brexit sonrası KDV

2021'de KDV üzerindeki en büyük etki Brexit oldu. İngiltere, AB ile anlaşmayı başarsa da KDV konusunda beklenenler açısından pek bir şey değişmedi.

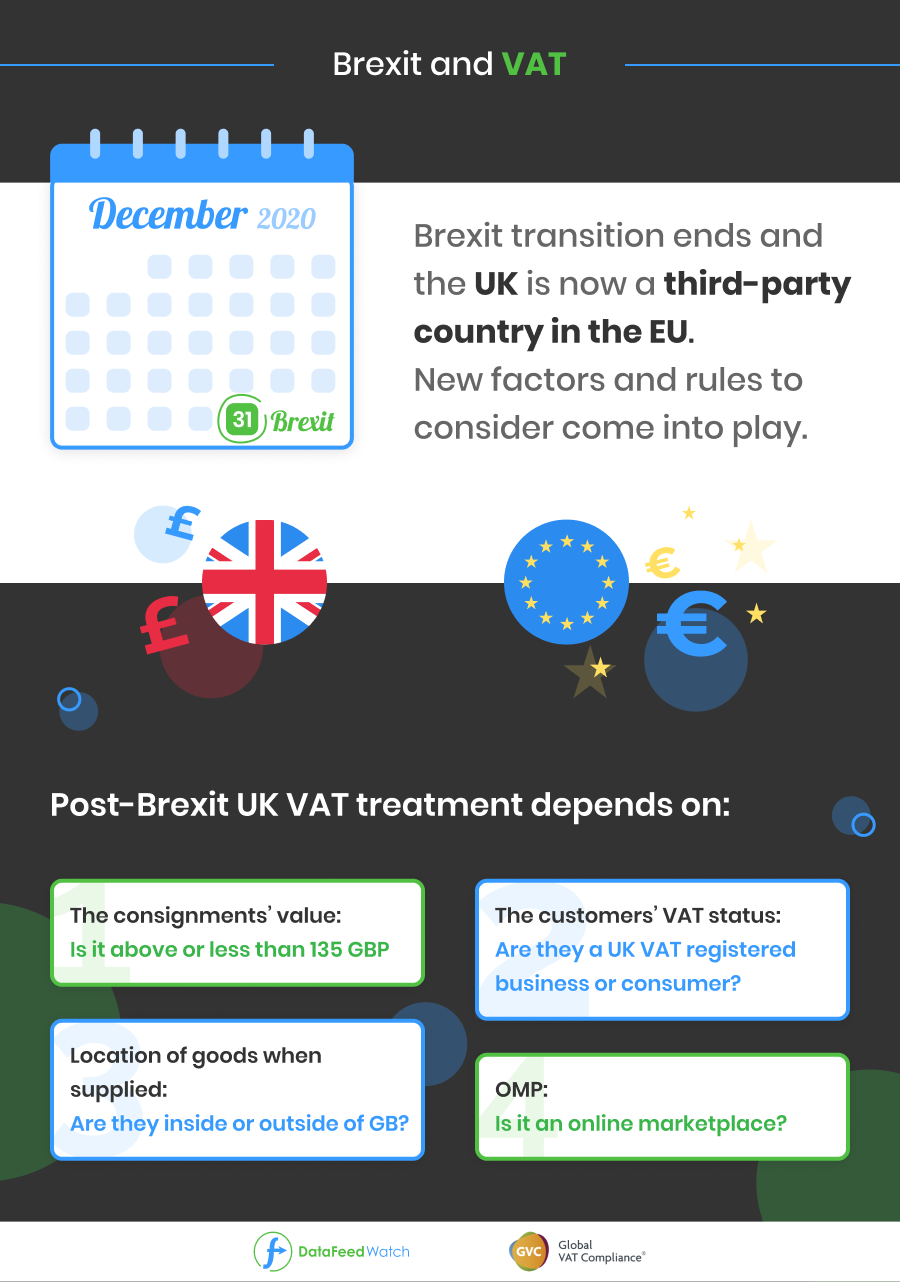

31 Aralık 2020'den sonra Brexit geçiş dönemi sona erdi. İngiltere şu anda AB'de üçüncü taraf bir ülke olarak kabul ediliyor. Bu, uzaktan satış için mal ve hizmet trafiğini yöneten kural ve düzenlemelerin artık AB-İngiltere ticaretine uygulanmayacağı anlamına geliyor.

İngiltere'ye satış yapan e-Ticaret Satıcıları, bir dizi yeni kurala dikkat etmeleri gerektiğinden, dikkate almaları gereken birçok faktör vardır.

Birleşik Krallık KDV uygulaması aşağıdakilere bağlı olacaktır:

- sevkıyatın değeri (135 GBP'nin üzerinde veya daha az),

- müşterinin KDV durumu (müşteri, Birleşik Krallık'ta KDV'ye kayıtlı bir işletme veya tüketici ise),

- malların tedarik anındaki konumu (GB içinde veya dışındaysa)

- ve bir çevrimiçi pazar yerinin (OMP) katılımı.

E-Ticaret işletmelerinin Brexit'ten sonra nelere dikkat etmesi gerekiyor?

KDV Kaydı

Yukarıda belirtilen faktörlerin türüne bağlı olarak, malların depolandığı veya satıldığı ülkede bir KDV numarası gerekecektir.

Eori numarası

KDV kayıtlarına ek olarak, fiziksel malların AB veya Birleşik Krallık'a ithalatını veya ihracatını içeren herhangi bir işletme, yeni bir EORI numarası gerektirebilir. Bu, gümrükten geçerken maliyet ve gecikmelerden kaçınarak faaliyetlerine devam edebilmesini sağlayacaktır.

Mali Temsil

Mali Temsil, Brexit'ten sonra ele alınması gereken başka bir konu olacaktır. Bazı ülkeler, AB üyesi olmayan işletmelerin KDV kaydı yaptırabilmeleri için bir KDV temsilcisi atamasını şart koşmaktadır. Ayrıca, yalnızca kapsamlı gerekliliklere uyan ve yerel vergi makamları tarafından onaylanan belirli şirketler Mali Temsilci olarak atanabilir. Global KDV Uyumluluğu'nun Mali Temsil hizmetleri tüm bu gerekliliklere uygundur ve gerekli tüm ülkelerde Mali Temsilciniz olarak görev yapabilir.

Başa Dön veya

AB KDV'si 1 Temmuz 2021'den sonra değişiyor

AB, mevcut vergi yasalarını ve düzenlemelerini basitleştirme çabası içinde 2021 boyunca KDV ortamında köklü değişiklikler yapmayı kabul etti. Bu değişiklikler 1 Temmuz 2021'de yürürlüğe girecek ve uluslararası tüccarlar ve e-ticaret sektörü.

Kim etkilenir?

Tüm mesafeli satıcılar, kuruluş ülkesinden bağımsız olarak bu değişikliklerden etkilenecektir. Bu nedenle, bu değişikliklerin etkisini en aza indirmek veya avantajlarından yararlanmak için şirketinizi güncellemek ve hazırlamak için iyi bir zaman.

Bu değişikliklerle ilgili olarak, bazı ülkeler bu kuralların (başlangıçta 1 Ocak 2021'de yürürlüğe girecek şekilde) uygulanmasının daha fazla ertelenmesini talep etmektedir. Bu şekilde yeni süreçlere hazırlanıp adapte olabilecekler. Ancak şu anda AB, belirlenen tarihle devam etmeyi planlıyor.

KDV yükümlülüklerine yönelik bu kapsamlı reformlar, B2C e-ticaret satıcılarını ve pazar yerlerini etkileyecektir.

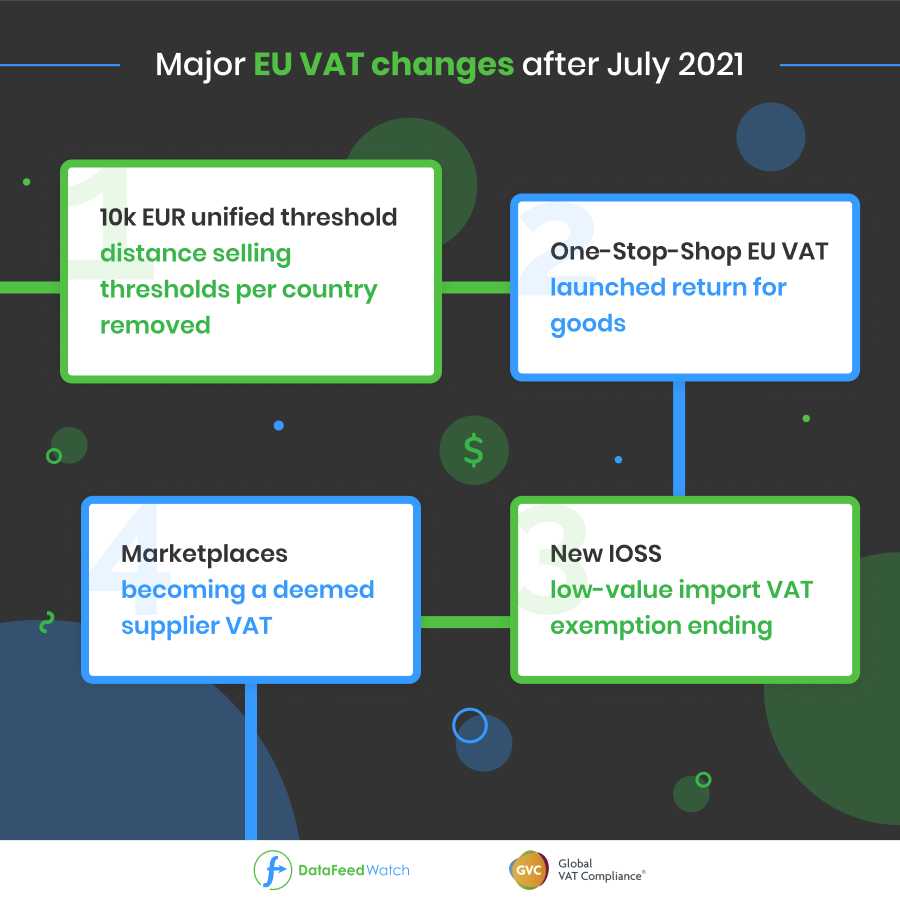

Temmuz 2021'den sonraki büyük KDV değişiklikleri şunlardır:

Ülke başına mesafeli satış eşiklerinin kaldırılması ve 10.000 Euro'luk birleşik bir eşik belirlenmesi

Mallar için One-Stop-Shop AB KDV iadesini başlatma

Düşük değerli ithalat KDV muafiyetinin sona erdirilmesi ve yeni IOSS'nin tanıtılması

Pazar yerlerini varsayılan tedarikçi KDV haline getirmek

AB neden bu değişiklikleri uyguluyor?

Ülke başına belirlenen eşikler, tüccarlar üzerinde önemli bir idari yük oluşturmakta ve topluluk içi çevrimiçi ticaretin gelişmesini engellemektedir . 22 €'ya kadar olan düşük değerli mallar için belirlenen düşük değerli sevkiyatlar, şüphesiz kötü niyetli uygulamalara yol açmıştır.

Sonuç olarak, Üye Devletler vergi gelirlerinin önemli bir bölümünü kaybetmektedir.

Aynı zamanda, 3. taraf ülkelerden AB'deki tüketicilere mal satan AB dışı işletmeler, AB'ye KDV'siz mal tedarik edebilir ve KDV'ye kaydolmaları gerekmez. Bu, AB'de yerleşik rakiplerine kıyasla açık bir ticari avantajdan yararlandıkları anlamına gelir. Başa Dön veya

Temmuz 2021'deki KDV değişiklikleri ayrıntılı olarak:

AB ülkelerinde mesafeli satış Eşikleri

Topluluk içi mesafeli mal satışları için ülke başına mevcut eşikler kaldırılacak ve bunun yerine AB çapında 10 000 EUR'luk yeni bir eşik getirilecektir. Bu tutarın altında, TBE hizmetlerinin tedariki ve Topluluk içi mesafeli mal satışları aşağıdaki durumlarda KDV'ye tabi kalabilir:

- TBE hizmetlerini sunan vergi mükellefinin yerleşik olduğu Üye Devlet

VEYA

- sevkıyatının veya nakliyesinin başladığı anda mallarının bulunduğu yer

Ülke başına mesafeli satış eşikleri kaldırılacak ve birleştirilmiş eşiğin aşılması durumunda satıcılar artık malların satıldığı ülkede KDV'yi hesaba katmak zorunda kalacaklar. Daha önce, her ülkenin kendi mesafeli satış eşiği vardı ve bu eşiğin aşılması durumunda satıcı o ülkedeki KDV'den sorumluydu.

| Örnek olarak, Fransa şu anda mallar için 35.000 € eşiğine sahiptir. Mesafeli satıcı, Fransa topraklarındaki yıllık satış cirolarında bu sınırı aşarsa, Fransa'da KDV için kayıt yaptırmalı ve Fransız Vergi makamlarına bir KDV beyannamesi vermelidir. |

Bu Durum 1 Temmuz'dan itibaren değişecektir :

- 10.000 €'luk birleşik eşiği aşan tüm e-Ticaret Satıcılarının varış ülkesinde KDV ödemesi gerekir.

- bir işletme 10.000 € eşiğini geçmezse, mal sevkiyatının başladığı ülkenin KDV oranını yine de tahsil edebilir.

Birleştirilmiş eşik, bir işletmenin kayıtlı olduğu ve malların sevk edildiği ülke hariç tüm AB ülkelerinde yaptığı satış miktarını dikkate alır.

Yeni eşiği aşan topluluk içi AB satıcıları , ürünlerini sattıkları ülkede KDV iadelerini kaydedip dosyalayabilirler. Veya birden fazla ülkede uzaktan satış yapıyorlarsa, Tek Noktadan Satış'ı kullanarak tüm sınır ötesi satışları için yerel vergi dairelerine tek bir KDV beyannamesi vermeyi tercih edebilirler. Bu seçenek, işletmelerin mesafeli satışlarının gerçekleştiği tüm AB ülkelerinde KDV beyannamesi verme sürecini basitleştirir, ancak yalnızca 150 €'ya kadar olan mal sevkıyatları için geçerlidir.

Ana kural, sınır ötesi satışları 10.000 €'dan fazla olan mesafeli satıcıların, tüketicinin ülkesinde KDV'yi hesaba katması gerektiğidir.

Mini One Stop Shop'un Genişletilmesi

Telekomünikasyon, yayıncılık ve elektronik olarak sağlanan (TBE) hizmet tedarikçilerinin bir Üye Devlette KDV'ye kaydolmasına ve diğer Üye Devletlerde ödenmesi gereken KDV'yi o Üye Devlette muhasebeleştirmesine izin veren VAT Mini Tek Durak Noktasının (MOSS) iddia edilen başarısı göz önüne alındığında , bu sistem şu şekilde genişletilecektir:

- Topluluk içi mesafeli mal satışı

- diğer B2C hizmetleri

- belirli yerel mal tedariki, böylece daha büyük bir Tek Noktadan Mağaza (OSS) ile sonuçlanır.

Import One Stop Shop'un (IOSS) Tanıtımı

AB'ye yönelik düşük değerli konsinye KDV muafiyeti kaldırılacak ve Import One Stop Shop (IOSS) uygulamaya konulacak:

- 22 EUR'a kadar küçük sevkıyatların ithalatında KDV muafiyeti kaldırılacaktır.

- Üçüncü ülkelerden ithal edilen ve değeri 150 Euro'yu geçmeyen malların uzaktan satışı için yeni bir özel plan oluşturulacaktır.

Ithalat One Stop Shop (IOSS) olarak anılır.

IOSS muafiyetleri

- 150 €'ya kadar olan gönderiler için , ithalat KDV'sinin ödenmesini erteleme ve KDV tahsilat yükümlülüğünü posta operatörüne devretme seçeneği de olacaktır. Bu durumda IOSS kullanılmaz ve posta operatörü, aylık beyannamelerinde KDV'yi tahsil etmeli ve bildirmelidir. Bu, satıcının ithalat KDV'sini 'sınırda' hemen ödemesini engeller. Bu şema bir dizi koşula tabidir.

- AB dışındaki bir yerden gönderilen 150 € üzerindeki değerdeki gönderiler için, AB alıcısının ithalat KDV'sini ve varsa gümrük vergilerini ödemesi gerekecektir. Burada satıcı için herhangi bir yükümlülük yoktur.

Çevrimiçi pazar yerleri

Çevrimiçi bir elektronik arayüz (EI) kullanarak tedariki kolaylaştıran bir işletmenin, KDV amaçları doğrultusunda malları kendisinin almış ve tedarik etmiş sayıldığı (" sayılan tedarikçi ") özel hükümler getirilecektir.

Kabul edilen tedarikçi - temel tedarikçiden malları aldığı ve malları nihai tüketiciye tedarik ettiği kabul edilen vergiye tabi kişi. |

Elektronik bir arayüz olarak şunları kapsayabiliriz:

- İnternet sitesi

- portal

- geçit

- pazar yeri

- uygulama programı arayüzü (API)

- vb.

Bu nedenle, Amazon gibi pazaryerlerinin çoğu durumda mesafeli satıcı yerine KDV'yi hesaba katması gerekecektir.

Aynı zamanda, elektronik arayüzün kabul edilen bir tedarikçi olmadığı durumlar da dahil olmak üzere, elektronik arayüz kullanımı yoluyla mal ve hizmet tedarikini kolaylaştıran işletmeler için yeni kayıt tutma gereklilikleri getirilecektir.

Başa Dön veya

İşletmenizi 2021'deki yeni KDV Değişikliklerine nasıl hazırlayabilirsiniz?

İngiltere'nin AB'den ayrılması, KDV üzerinde büyük etkisi olan küresel salgın ve Temmuz 2021'de yapılması planlanan yeni değişikliklerle Dolaylı Vergiler açısından hareketli bir yıl olacak. Tüm e-ticaret satıcılarının yeni kurallara uyum sağlamaları ve hazırlanmaları gerekiyor.

Yukarıda bahsedilen değişiklikler daha fazla karmaşıklık gerektirir ve her e-ticaret satıcısı birçok faktöre bağlı olarak farklı bir düzeyde etkilenecektir. Her kuruluşun bu değişikliklere hazır olması zorunludur ve işletmelerin, değişikliklerin önünde olduklarından ve işlerinin kesintisiz ve sorunsuz bir şekilde devam ettiğinden emin olmak için bir KDV uyum uzmanına danışmalarını öneririz.

Bu değişikliklerin bir adım önünde olmak için e-ticaret işletmeleri şunları yapmalıdır:

- Avrupa'da veya Büyük Britanya'da bir EORI kaydına ihtiyaçları olup olmadığını araştırın.

- Import One Stop Shop için uygunluklarını değerlendirin veya bu hizmet için uygunsa başka bir basitleştirme mekanizmasına kaydolun.

- ERP sistemlerini Temmuz 2021'den itibaren yeni değişikliklere uygun olacak şekilde güncelleyin.

- 1 Temmuz'dan sonra gecikmelerin meydana gelmesi muhtemel olduğundan, KDV kaydı veya kaydının silinmesi durumunda proaktif olun ve şimdi harekete geçin ve bu, sınırda gecikmelere ve işletmeler için gereksiz maliyetlere dönüşebilir.

- KDV ihtiyaçları ve uyumluluğu hakkında daha ayrıntılı bir değerlendirme için yerel uyum ofislerine danışın.

Toplama

KDV düzenlemeleri sık sık değişikliğe tabidir. E-Ticaret satıcılarının KDV süreç yönetimini optimize edebilmeleri için, kapsamlı dolaylı vergi uzmanlığının yanı sıra zamanında ve doğru raporlamanın bir kombinasyonuna ihtiyaçları olacaktır. Global KDV Uyumluluğu gibi KDV konusunda uzmanlaşmış şirketler vardır ve bu şirketler size tam bir KDV değerlendirmesi, KDV kaydı ve küresel olarak her yargı alanında raporlama sağlayabilir, böylece genişleyen çevrimiçi işinize odaklanabilirsiniz.

2021, KDV ve e-ticaretin Brexit'ten doğrudan etkilenmesi nedeniyle şüphesiz bazı büyük değişikliklerle başladı. Pandemi, e-ticaretin birçok yönünü etkilemeye devam ediyor, bunlardan biri KDV ve 1 Temmuz'dan sonra yapılacak değişiklikler var. Dolaylı vergi ortamının incelikleri uzmanlık gerektirir ve Amazon ile ilgili olsun ya da olmasın tüm e-ticaret işletmelerinin KDV ile ilgili yükümlülüklerini özel bir KDV uyum uzmanına devrederek kendilerini korumalarını öneririz.