Uygulama Dönüşümünü Artırmak İçin BNPL Gibi Gömülü Finansmanı Etkili Bir Şekilde Kullanma

Yayınlanan: 2022-11-17Çevrimiçi bir mağazada bir banka hesabı mı açtınız? Gömülü finans olarak bilinen Amazon ve Samsung gibi küresel markalar için hayal gibi görünen şey şimdiden gerçek oldu. Oracle tarafından yakın zamanda yapılan bir Araştırma, yerleşik finans piyasasının önümüzdeki on yılda 7 trilyon doları aşarak dünyanın en büyük 30 bankasının toplam değerini iki katından fazla artıracağını tahmin ediyor. Tüketici finansmanı son yıllarda biraz ses getirse de, işletmelere ticari kredi sigortası ve Şimdi satın al, iş için sonra öde gibi yerleşik hizmetler sunan bir dizi yeni şirketle B2B e-Ticaret'te biraz gürültü yapılıyor.

Hâlâ farkında olmanız gerekiyorsa, gömülü finansın neden bir sonraki büyük şey olduğunu öğrenmenin zamanı geldi.

Gömülü finans ve en gelişmiş alanlardan bazıları hakkında ayrıntılara girelim.

İçindekiler

- Gömülü Finans: Bulutta Dijital İnovasyon

- Gömülü Finansın Farklı Türleri Nelerdir?

- Katıştırılmış Ödemeler: Çevrimiçi Platformların Ödeme Sunması İçin Nihai Bir Yaklaşım

- Gömülü sigorta: Nasıl Gömülü Insurtech Manzarasını Dönüştürüyor.

- Gömülü Borç Verme: B2B Finansmanını Nasıl Yeniden Şekillendiriyor?

- 'Şimdi Al, Sonra Öde' Nedir?

- Müşteriler Neden Şimdi Al, Sonra Öde?

- Çevrimiçi Satıcılar Neden 'Şimdi Al, Sonra Öde' Seçeneğini Sunuyor?

- 'Şimdi Al Sonra Öde' Nasıl Çalışır?

- 'Şimdi Al Sonra Öde'nin Umut Veren Geleceği

- BNPL'yi E-Ticaretinize Neden Dahil Etmelisiniz?

- Kısaca

Gömülü Finans: Bulutta Dijital İnovasyon

Gideceğiniz yere varmadan önce bir yolculuk için nasıl ödeme yapabileceğinizi veya evinizden çıkmadan elektrik faturalarını nasıl ödeyebileceğinizi hiç merak ettiniz mi?

Google Pay, Paytm ve anında ödeme sağlayan çeşitli diğer kanallar aracılığıyla bunun farkında olduğunuza eminim. Ancak bu nasıl oluyor ve geleneksel bankaların yerini nasıl dijital işlemler alıyor?

Cevap basit, yani yerleşik finans yoluyla.

Gömülü finans, bankalar aracılığıyla geleneksel olarak sağlanan finansal hizmetlerin finansal olmayan kuruluşların ürün veya hizmetlerine entegrasyonudur.

BNPL şeklinde kısa vadeli krediler sağlayan bir çevrimiçi mağaza veya anında temassız ödemelere izin veren bir cep telefonu dijital cüzdanı düşünün. Ancak bu sadece başlangıç. Gömülü finans, çeşitli ürün ve hizmetler için giriş engellerini azaltarak hem tüketici hem de ticari işlemlerde finansal süreçleri kolaylaştırmaya başlıyor.

Gömülü finans piyasasının 2022 ile 2032 arasında %16,4'lük önemli bir YBBO ile büyümesi bekleniyor.

Önceden, tüketiciler büyük bir satın alma işlemi için kredi almak üzere gerçek bir bankaya gitmek zorundaydı ve ticari alıcılar, ticari kredilere erişmek için saatlerce süren sıkıcı evrak işlerinden geçmek zorunda kalıyordu. Harcama yapılabilir. Bu hizmetler şu anda satın alma sırasında yerleşik finans aracılığıyla kullanılabilir.

Kontrol Edin: 2023'te Hükümdar Olacak En Son Mobil Uygulama Trendleri

Gömülü Finansın Farklı Türleri Nelerdir?

Gömülü finans hizmetleri ve ürünleri çok çeşitlidir. Kullanım durumuna ve sektöre bağlı olarak önemli ölçüde farklılık gösterebilirler. En yaygın gömülü finans teklifleri Gömülü ödemeleri, sigortayı ve borç vermeyi içerir.

Katıştırılmış Ödemeler: Çevrimiçi Platformların Ödeme Sunması İçin Nihai Bir Yaklaşım

Bir kredi kartını alıp bilgilerini girmek, müşterilerin kartları hazır değilse dijital bir satın alma işlemini bırakmalarına neden olabilecek bir sürtüşme noktasıdır.

Katıştırılmış ödemeler, kredi kartı gerekmediğinden bu işlemi çok daha basit hale getirir.

Katıştırılmış ödemeler, daha sonra kullanmak üzere bir ödeme yöntemine bağlanmanın ve kaydetmenin hızlı ve kolay bir yoludur. Örneğin, Starbucks uygulaması, tek tıklamayla yapılan ödemeler için banka veya kredi kartı bilgilerini tutar ve müşteriler, uygulamalarını kullandıkları için puan kazanırlar.

Gömülü ödemeler kredi kartlarıyla sınırlı değildir. Ayrıca, müşterilerin doğrudan banka hesaplarından ödeme yapmasına olanak tanıyarak tüccarların ücretlerden tasarruf etmesini sağlayabilir.

Gömülü Sigorta: Ne Kadar Gömülü Insurtech Manzarasını Dönüştürüyor?

Satış noktasında yerleşik sigorta bir süredir ortalıkta dolaşıyordu, ancak fintech bunun dijital pazarlara yayılmasına yardımcı oldu. Yararlıdır, çünkü insanların ihtiyaç duyduğu yerde ve zamanda kullanılabilir olması, bir sigorta şirketi veya acentesiyle ayrı bir sözleşmeye olan ihtiyacı ortadan kaldırması ve bazı durumlarda birden fazla rekabet seçeneği sunması açısından faydalıdır.

Şirketler, dijital sigorta seçeneklerini, en yaygın olarak fintech şirketleriyle ortaklıklar yoluyla, çeşitli şekillerde yerleştirebilir. Bu fintech firmaları, sigorta seçeneklerini ödeme akışına dahil ederek müşterilerin sigortayı satın alma işlemlerine bir 'eklenti' olarak seçmelerine olanak tanır.

Mevcut üç tür gömülü sigorta vardır

Tek poliçe: Bsurance ve Boost gibi şirketler sigorta poliçeleri yazar ve ardından bunları satın alma akışlarına entegre eder.

Çoklu poliçeler: Bu, işletmelerin birden fazla sigorta seçeneğini ödeme akışına dahil ettiği bir "acente" yaklaşımıdır. Branch ve Matic iki örnektir.

Uzatılmış garantiler: Extend ve Clyde gibi şirketler, e-Ticaret ödeme akışlarında genellikle tek bir ilke seçeneği olarak uzatılmış garantiler sağlar.

Gömülü Borç Verme: B2B Finansmanını Nasıl Yeniden Şekillendiriyor?

Finansman veya Kredi ürünlerinin pazar yeri veya perakendeci gibi finansal olmayan bir hizmet firmasına entegre edildiği yer burasıdır ve tüketicilerin bir bankaya veya başka bir borç verene gitmek yerine satış noktasında ertelenmiş ödeme kolaylıklarına erişmesine olanak tanır.

'Şimdi satın al sonra öde' BNPL olarak da bilinen gömülü borç verme, Clearpay ve Klarna gibi büyük oyuncuların her yerde bulunabilmesi ve başarısı nedeniyle tüketici odaklı gömülü finans içinde iyi bilinmektedir.

Bu sıcak konuyu ve bunun e-Ticaret'e alıcıları çekmede ve satışları artırmada nasıl yardımcı olduğunu daha derinlemesine inceleyelim.

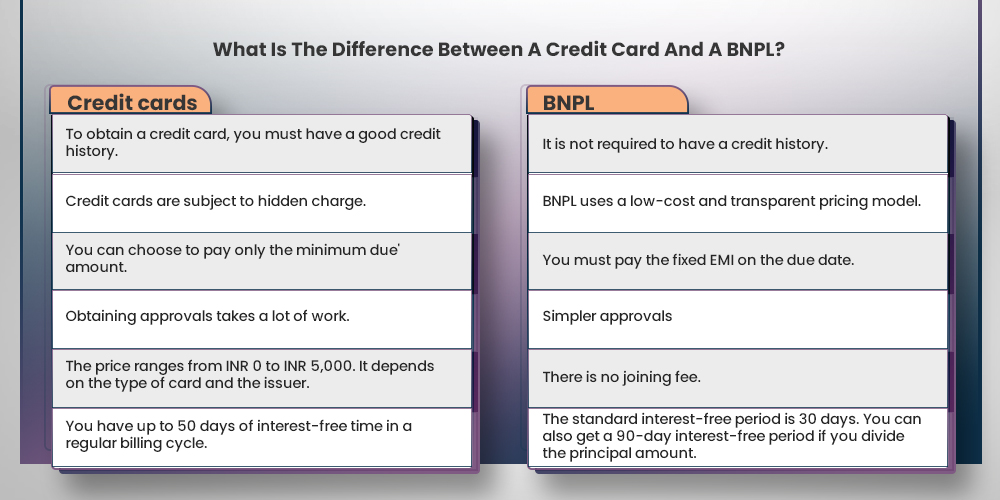

'Şimdi Al, Sonra Öde' Nedir?

Bir şey satın almanız gerekiyor ama daha sonra ödemek mi istiyorsunuz? BNPL, perakende pazarını kasıp kavuran yeni bir trend.

Şimdi Al Sonra Öde, tüketicilere satın alma süresinin sonuna kadar taksitli ödeme yapma olanağı sağlayan kısa vadeli bir finansman türüdür. Hindistan'daki birçok çevrimiçi tüccar ve fintech şirketi, müşterilerine uygun bir ödeme yöntemi ve kredi kartlarına mükemmel bir alternatif olarak BNPL hizmetleri sunuyor.

Müşteriler Neden Şimdi Al, Sonra Öde?

Krizin ardından bankalar tüketici kredilerini azaltınca 'şimdi al sonra öde' seçenekleri gündeme geldi. Pek çok alıcı, maliyetin bir kısmını peşin ödeyip ev satın almanın rahatlığı nedeniyle 'şimdi satın al, sonra öde' seçeneklerine yöneliyor. "Şimdi satın al ve sonra öde" iki rakip talebi karşılar: tüketicinin anında tatmin olma arzusu ve peşin ödeme yapamama.

'Şimdi al, sonra öde' seçeneklerinin buzdolabı veya büyük ekran TV gibi büyük biletli ürünler için ayrıldığını düşünebilirsiniz. Şimdi al, sonra öde, bu 2.800 dolarlık yüzük gibi nispeten pahalı ürünler için iyi sonuç verir.

Şimdi satın al, sonra öde seçeneği, müşterilere daha düşük fiyat noktalarında giderek daha fazla hitap ediyor ve artık kozmetik, giyim, spor ayakkabı ve hatta okula dönüş malzemeleri kadar basit bir şey gibi daha ucuz ürünleri finanse etmek için kullanılabilir. Örneğin, toplam 35 ABD Doları tutarındaki bir siparişin parçası olarak dört taksitle ödenebilen bu 12 ABD Doları tutarındaki ürünü düşünün:

Pek çok tüketici harcama yaparken dikkatli davranırken, 'Şimdi satın al, sonra öde seçenekleri mağazada ve internette giderek daha cazip hale gelecek. Ve tüketicilerin istedikleri malları, tam olarak ödeyemeyecekleri bir zamanda ve kredi kartıyla yapılan satın alımlarla ilişkili yüksek faiz oranlarının korkunç bir seçenek olduğu bir zamanda almalarının bir yoludur.

Çevrimiçi Satıcılar Neden 'Şimdi Al, Sonra Öde' Seçeneğini Sunuyor?

Şimdi satın al, sonra öde sektörü hızla genişliyor: Affirm'in kredi hacmi 2018'de 2 milyar doları aştı ve Afterpay'in yıllık temel satışları 8,5 milyar doları aştı. Kredi büyümesi, yatırımcıların bu şirketleri değerlendirmek için kullandıkları birincil ölçüttür, ancak asıl test, perakendecilerin taksit planları sunmaktan fayda sağlayıp sağlamadığıdır.

Klarna'ya göre cevap evet. Şirkete göre, kasada finansman sunmak, müşterilerin maliyetlerini zamana yaymalarına ve kendi hızlarında ödeme yapmalarına olanak tanıyor. Ayrıca finansmanın tüketicinin satın alma gücünü artırdığını ve satışları artırdığını iddia ediyor.

- Ödeme dönüşüm oranlarında %30 kazanç.

- Ortalama sipariş değerinde (AOV) %58 artış.

Benzer şekilde Afterpay, ödeme seçeneğini kullanan perakendecilerin satın alma sıklığının, müşteri yaşam boyu değerinin ve kayıp oranlarının arttığını iddia ediyor. Şirkete göre, 2015 ile 2017 yılları arasında Avustralya ve Yeni Zelanda'da Afterpay'e katılan müşteriler yılda yaklaşık 22 kez alışveriş yapıyor. MY18 ve MY19 kohortlarının sırasıyla yılda 14x ve 7x satın almasıyla, daha yeni kohortlar benzer bir yükseliş eğilimi izliyor.

Şirkete göre, Affirm sunan perakendeciler şunları bekleyebilir:

- AOV %87 arttı.

- Dönüşüm oranlarında %20 artış.

İvmeye rağmen, sadece bazı insanlar şimdi al, sonra öde eğilimi konusunda bu kadar hevesli. Eleştirmenler, yaratıcı bir şekilde paketlenip pazarlandığında bile, taksitlerin genç tüketicileri ihtiyaç duymadıkları ürünler için daha fazla borçlanmaya ikna etme hilesinden biraz daha fazlası olduğunu savunuyorlar.

Bununla birlikte, milyarlarca dolarlık kredi hacmi ve taksitli finansman sağlayan binlerce marka ile seçenek inkar edilemez bir şekilde ilgi görüyor. Yalnızca markaların satışlarını artırmasına yardımcı olmakla kalmaz, aynı zamanda zaten borçlu olan tüketicilerin daha iyi uyumasına da yardımcı olur.

'Şimdi Al Sonra Öde' Nasıl Çalışır?

Müşteriler, online ödeme sistemine entegre edilen “şimdi al sonra öde” çözümlerini kullanarak ürünleri taksitlendirebiliyor. Finansal şartlar şirkete göre değişmekle birlikte, her biri tüketicinin istediğini anında almasına ve daha sonra ödemesine olanak tanır.

Klarna, Clearpay, Afterpay ve Affirm gibi öncüler, Square ve PayPal'ın benzer çözümleriyle rekabet ediyor. Pazar giderek kalabalıklaşıyor. Bazı durumlarda taksitle ödeme, kredi kartı kullanmaktan daha uygun maliyetli olabilir. Yıllık ortalama faiz oranı %17.14 olan.

Kredi kartı şirketleri ve onların bankacılık ortakları artık karşılaştırılabilir taksit seçenekleri sunuyor. "Şimdi satın al sonra öde" şirketleri sıklıkla kredi kartı gecikme ücretleri, cezalar ve bileşik faize göre algılanan avantajları lanse eder, örneğin:

- Bazı çözümler tüketicinin ödeyeceği toplam faizi gösterecektir.

- Bazıları, müşterilerin geri ödeme planlarını seçmelerine izin verir (örneğin, iki haftada bir dört taksit).

- Diğerleri hiç ücret almaz, ancak son tarihler kaçırılırsa gecikme ücreti alınır.

- Diğerleri, kalemin tamamı 6-12 ay içinde ödenirse faiz almaz. Ya da ödemelerin daha düşük bir yıllık yüzde oranında zamana yayılmasına izin verir.

'Şimdi Al Sonra Öde'nin Umut Veren Geleceği

BNPL'nin geleceği umut verici görünüyor çünkü konsept daha fazla müşteriyi kendi seçtikleri bir ürünü hemen satın almaya ikna edecek. Bu tesisi sunan çoğu borç veren, ücretsiz EMI geri ödemesi sunar. Gelecekte, özellikle gençler arasında tercih edilen ödeme seçeneği haline gelmesi muhtemeldir.

Ancak özünde, yine de müşterinin eninde sonunda geri ödemesi gereken bir kredi türüdür. Bu hizmeti sağlayan borç verenler dikkatli olmalıdır. Çünkü herkes belirtilen süre içinde tutarı geri ödeyemeyecektir. Müşteriler, faizi ve kredi puanlarının düşmesini önlemek için tutarı zamanında geri ödememenin sonuçlarını anlamalıdır. Müşteriler tesisi doğru bir şekilde kullandıkları ve tutarı zamanında ödedikleri sürece BNPL'nin geleceği parlak görünüyor.

Şimdi Al Sonra Öde Hizmetleri Çevrimiçi Alışveriş Deneyimini Nasıl Dönüştürür?

Covid-19 salgını son zamanlarda küresel ekonomide bir paradigma değişikliğine neden oldu. Müşteriler için tüm alışveriş deneyimini kolaylaştırmak için e-ticaret işletmelerini yeni ödeme seçeneklerini benimsemeye zorlamak. Burada, pandemi ile ilgili olarak çevrimiçi alışverişe ve dijital ödemelere geçiş, birçok yan sanayi fırsatında ilerici bir dalga yarattı. Bunlardan biri de “Şimdi Al Sonra Öde” iş modeli.

Çünkü fintech sektörü, müşteriler ve işletmeler arasındaki kredi açığını hızla kapattı. Alışveriş yaparken sorunsuz kredi erişimine yönelik acil talebi karşılamak için son yıllarda birçok ödeme hizmeti geliştirdiler.

E-ticaret endüstrisindeki BNPL hizmetlerinin neden hızla önem kazandığına geçmeden önce. E-ticaret endüstrisindeki BNPL hizmetlerinin neden hızla öne çıktığını anlamak çok önemlidir.

Markanızı internete taşımaya karar verdiğinizde, hedeflediğiniz alıcıların büyük bir bölümünün Y kuşağı olduğundan emin olabilirsiniz. Kendi başına harcayacak kadar parası olanlar. Bir uygulama geliştirme şirketini işe almadan önce, Millennials'ın e-ticaret harcamalarındaki artışın birincil itici gücü olmasının beklendiğini anlamalısınız. Bu büyümeyi yakalamak için perakendeciler, "şimdi satın al sonra öde" yönteminin işletmeler için sorunsuz bir alışveriş deneyimi sağlayabileceğini kabul etmelidir.

Güçlü ve Büyüleyici Bir Mobil Uygulama Oluşturmanın Kolay Yolu

30 Günlük Ücretsiz Uygulama Deneme Sürümümüzü Alın

“Şimdi Al Sonra Öde” iş modeli Y kuşağına faizsiz, şimdi al sonra taksitli ödeme seçenekleri sunabiliyor.

Çoğu e-ticaret işletmesi, bu hizmetleri çevrimiçi alışveriş platformlarına eklemenin değerli bir yatırım olup olmadığına hala karar veriyor. BNPL hizmetleri, birçok işletme için tamamen müşteri odaklıdır. Bu ifadeye inanmadan önce neden daha popüler hale geldiğini anlamalısınız. Ve "şimdi satın al, sonra öde" hizmetlerinin nasıl çalıştığını.

BNPL'yi E-Ticaretinize Neden Dahil Etmelisiniz?

Konsepti ve çalışma modelini artık anladığınıza göre, e-ticaret uygulamanızda BNPL hizmetlerini kullanmak neden önemlidir?

Başlangıç olarak, BNPL hizmetleri küresel olarak genişliyor. Ve bu hizmetlerin öncelikle moda endüstrisi için olduğu yaygın bir yanılgıdır. Ancak bu ödeme yöntemleri çok geniş bir ürün yelpazesi için kullanılabilir.

Örneğin Amazon, elektronik, elektrik faturaları ve daha fazlasını içeren geniş bir ürün yelpazesi için BNPL iş modelini seçti.

Bu istatistiklerle, “Şimdi Satın Al Sonra Öde iş için” daha popüler hale geldiği sonucuna varmak mantıklı. Ve müşteriler, gelecekte çevrimiçi alışveriş yaparken ödeme seçeneklerine sahip olmayı bekliyor. Bu özelliği mevcut e-ticaret uygulamanıza eklemek için bir yazılım geliştirme şirketi ile çalışabilirsiniz. Veya ödeme uygulamasının işletmeniz için özelleştirilmesini talep edin. Sektör dikeyinden bağımsız olarak, taksitle ödeme imkanı harika olurdu. Bu, daha fazla müşteri çekmenize ve onları daha fazla ürün satın almaya teşvik etmenize yardımcı olacaktır.

Kısaca

İster bir e-ticaret işi yürütüyor olun, ister milyarlarca dolarlık e-ticaret endüstrisinde gelişmeyi umuyor olun. Hedef müşterilerinize öncelik vermeli ve katma değerli hizmetler sunmalısınız. İşletmenizi şimdi satın alın sonra öde hizmetleriyle entegre etmek, uygulamanızı gelecekteki müşteriler için hazır hale getirmenin bir adımıdır.

Daha sonra ödeme seçeneğini dahil etmek için, müşterilerin faizsiz aylık taksitlerle daha sonra seçerek her yerden her şeyi satın almalarına olanak tanıyan bir mobil uygulama geliştirme şirketi ile anlaşın.

Hem müşteriler hem de perakendeciler bundan faydalanacaktır. Müşterilere faiz oranı olmadan daha sonra ödeme seçeneği sunar.

Bu nedenle, bir mobil e-ticaret uygulaması başlatmak veya mevcut çevrimiçi alışveriş uygulamanızı "Şimdi Satın Al Sonra Öde" hizmetleriyle yükseltmek istiyorsanız, uzmanlarımızla iletişime geçmekten veya aşağıya yorum bırakmaktan çekinmeyin.