Cos'è l'assicurazione ombrello?

Pubblicato: 2022-11-30L'assicurazione ombrello è un'altra assicurazione di responsabilità personale che può pagare i sinistri oltre i normali limiti della polizza assicurativa.

Se ti ritrovi mai in una causa che costa più di quanto la tua assicurazione può spendere, puoi perdere tutti i risparmi.

Come puoi evitarlo con l'assicurazione ombrello? Di seguito, descriveremo il piano d'azione passo dopo passo per l'assicurazione ombrello.

Scoprirai quanto è diverso dall'assicurazione di responsabilità in eccesso, oltre a molti limiti sulla copertura di responsabilità che ha l'assicurazione ombrello.

Come funziona?

L'assicurazione ombrello può anche coprirti per incidenti che l'assicurazione dei proprietari di case non può, come una causa per diffamazione o calunnia.

Anche i membri della tua famiglia, come il coniuge e i figli, sono generalmente coperti dalla tua polizza assicurativa ombrello.

Ecco l'elenco delle situazioni in cui l'assicurazione ombrello può tornare utile:

- Tuo figlio prende a pugni il suo compagno di classe a scuola e i suoi genitori vogliono farti causa

- Sei la causa dell'incidente da 10 auto e la tua assicurazione automobilistica non coprirà tutti i costi per le vittime

- Tuo figlio adolescente organizza una festa a casa e alcuni ospiti portano alcolici e vengono arrestati per guida in stato di ebbrezza

E molti altri casi in cui l'assicurazione ombrello è la tua occasione fortunata per evitare le conseguenze negative. È un giubbotto di salvataggio per tenerti aggiornato su argomenti che i proprietari di case o l'assicurazione auto non possono coprire.

Certo, una delle soluzioni finanziarie più accessibili è trovare qualche app di anticipo contante per Android o iOS: ma ammettilo, quando la posta in gioco è alta, non risolverai tutto con un prestito.

Il prezzo

Se ti stai chiedendo quanto costa l'assicurazione ombrello, il prezzo dipenderà strettamente dalla copertura che acquisti, dallo stato della tua residenza e dai rischi che l'assicuratore si assume quando firma la tua domanda.

Potresti perdere i tuoi beni nel caso in cui qualcuno intenti una causa per te. Supponiamo che l'incidente sia avvenuto sulla tua proprietà o che qualcun altro abbia utilizzato il tuo veicolo.

L'ombrello personale e le polizze assicurative in eccesso richiedono che tu mantenga un'"assicurazione sottostante" per la tua auto, casa, barca o veicolo ricreativo fuoristrada, tutto specificato nella pagina delle dichiarazioni della polizza ombrello.

L'altro fatto è che l'ombrello personale ei piani di responsabilità in eccesso a volte offrono una copertura superiore a quella dell'“assicurazione sottostante”.

Potrebbe non essere necessaria una copertura sottostante minima per una copertura superiore a quella fornita dall'"assicurazione sottostante"; tuttavia, potrebbe esserci una franchigia.

La quantità di copertura che decidi di acquistare influenzerà il prezzo dell'assicurazione ombrello.

Altri elementi, tra cui la tua posizione, il numero di auto che possiedi e altre cose, possono influire sul costo della tua assicurazione ombrello.

Cosa puoi coprire?

L'assicurazione ombrello copre i danni causati dalla tua proprietà fino al limite di responsabilità e le relative spese legali.

Ad esempio, se la tua polizza ombrello copre fino a $ 1 milione di danni, l'assicuratore pagherà questo importo oltre alle spese per la difesa legale.

Gli esempi di costi coperti da un'assicurazione ombrello:

- Il prezzo delle cure mediche altrui e delle spese di sepoltura

- Danno alla proprietà altrui

- Calunnia, diffamazione, diffamazione del carattere e altri tipi di azioni legali per aggressione personale

- Le tue spese per l'avvocato difensore

- Se sei un proprietario, le lesioni del tuo inquilino o danni alla proprietà

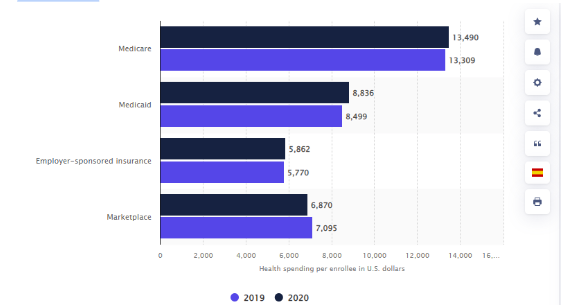

Le statistiche dicono che la spesa sanitaria degli americani è aumentata dal 2019, quando era di 13.309 dollari USA. L'anno successivo, l'importo medio speso per iscritto a Medicare ammontava a 13.490 dollari USA.

Spesa sanitaria per iscritto negli Stati Uniti nel 2019 e nel 2020 per assicurazione

Link: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

Cosa non puoi coprire?

Innanzitutto, l'assicurazione ombrello non coprirà le lesioni o i danni alla proprietà.

A meno che tu non abbia richiesto una copertura ombrello commerciale invece di accettare un'offerta personale: in questo caso, le passività associate alla tua attività saranno coperte.

Ecco cos'altro non puoi pagare per l'utilizzo dell'assicurazione ombrello:

- Le tue ferite

- Danni alla tua proprietà

- Incidenti o danni alla proprietà per la tua azienda è responsabile per attività intenzionali o criminali.

- Atti intenzionali o criminali

- Responsabilità contrattuale di cui sei responsabile

La maggior parte dei piani assicurativi a ombrello non copre la responsabilità derivante dalla violazione intenzionale dell'accordo contrattuale da parte tua.

È improbabile che la tua copertura assicurativa ombrello sia di aiuto nel caso in cui un'azienda di coperture ti faccia causa per non aver pagato il lavoro svolto dal contratto che hai firmato. Inoltre, non avrai copertura se ferisci qualcuno di proposito.

La dimensione dell'assicurazione di cui hai bisogno

Dovresti avere almeno un'assicurazione di responsabilità civile sufficiente per proteggere i tuoi beni. Per ottenere l'importo "sufficiente", somma il valore della tua proprietà, risparmi e conti di investimento.

Ci sono fattori da considerare nella scelta del livello di copertura appropriato.

- Valore patrimoniale: l'assicurazione ombrello dovrebbe almeno coprire il tuo patrimonio netto perché spesso è quanto potresti perdere in una causa.

- Potenziale perdita di entrate future: una causa legale significativa può mettere a repentaglio le tue entrate future. Considera il tuo potenziale reddito futuro anche se il tuo reddito attuale è limitato.

Ricorda che il Federal Employee Retirement Income Security Act del 1974 protegge i fondi pensione sponsorizzati dal datore di lavoro, come 401 (k) s, dalla maggior parte delle cause legali. Fatta eccezione per il denaro trasferito da un conto sponsorizzato dal datore di lavoro, gli IRA non lo sono.

Tuttavia, la legislazione statale può proteggere parzialmente i tuoi fondi IRA e l'equità che detieni in casa tua. Prima di determinare la quantità di assicurazione ombrello richiesta, controlla la legislazione locale.

Gli assicuratori spesso vendono assicurazioni ombrello in blocchi da un milione di dollari. Ciò implica che l'assicurazione più economica sul mercato offre una copertura di $ 1 milione, la polizza più economica successiva fornisce una portata di $ 2 milioni e così via. Di conseguenza, indipendentemente dalla polizza acquistata, ottieni un livello di copertura rispettabile.

Riassumendo

Un caso di responsabilità personale può lasciare anche la parte più diligente, con le migliori intenzioni, in prima linea per un accordo considerevole.

Anche se è improbabile che ti ritroverai mai in questa circostanza, è saggio cercare di prevenire una grave perdita finanziaria. Ecco dove puoi usare l'assicurazione ombrello.