Efektif Menggunakan Embedded Finance Seperti BNPL Untuk Meningkatkan Konversi Aplikasi

Diterbitkan: 2022-11-17Buka rekening bank di toko online? Apa yang tampak seperti fantasi sudah menjadi kenyataan bagi merek global seperti Amazon dan Samsung, yang dikenal sebagai keuangan tertanam. Sebuah Penelitian baru-baru ini oleh Oracle mengungkapkan bahwa pasar keuangan tertanam diproyeksikan melampaui $7 triliun dalam sepuluh tahun ke depan, lebih dari dua kali lipat nilai gabungan dari 30 bank teratas dunia. Meskipun pembiayaan konsumen telah menghasilkan beberapa gebrakan dalam beberapa tahun terakhir, beberapa kebisingan sekarang dibuat di B2B eCommerce, dengan banyak perusahaan baru yang menawarkan layanan tersemat pada bisnis seperti asuransi kredit perdagangan dan Beli sekarang bayar nanti untuk bisnis.

Jika Anda masih perlu disadarkan, sekaranglah waktunya untuk mempelajari mengapa keuangan tertanam adalah hal besar berikutnya.

Mari masuk ke detail tentang keuangan tersemat dan beberapa bidang yang paling canggih.

Daftar isi

- Embedded Finance: Inovasi Digital Di Cloud

- Apa Berbagai Jenis Keuangan Tertanam?

- Pembayaran Tersemat: Pendekatan Utama Untuk Platform Online Untuk Menawarkan Pembayaran

- Asuransi Tertanam: Bagaimana Tertanamnya Mengubah Lanskap Insurtech.

- Embedded Lending: Bagaimana Membentuk Kembali Pembiayaan B2B

- Apa itu 'Beli Sekarang, Bayar Nanti'?

- Mengapa Pembeli Merangkul 'Beli Sekarang, Bayar Nanti?

- Mengapa Penjual Online Menawarkan Opsi 'Beli Sekarang, Bayar Nanti?

- Bagaimana Cara Kerja 'Beli Sekarang Bayar Nanti'?

- Masa Depan Menjanjikan 'Beli Sekarang Bayar Nanti'

- Mengapa Anda Harus Menyertakan BNPL di Ecommerce Anda?

- Pendeknya

Embedded Finance: Inovasi Digital Di Cloud

Pernahkah Anda bertanya-tanya bagaimana Anda dapat membayar tumpangan bahkan sebelum Anda tiba di tujuan atau membayar tagihan listrik tanpa meninggalkan rumah?

Saya yakin Anda mengetahuinya – melalui Google Pay, Paytm, dan berbagai saluran lain yang memungkinkan pembayaran instan. Tapi bagaimana ini terjadi, dan bagaimana bank tradisional digantikan oleh transaksi digital?

Jawabannya sederhana, yakni melalui embedded finance.

Embedded finance adalah integrasi layanan keuangan yang bersumber secara tradisional melalui bank ke dalam produk atau layanan organisasi non-keuangan.

Pertimbangkan toko online yang menyediakan pinjaman jangka pendek dalam bentuk BNPL atau dompet digital ponsel yang memungkinkan pembayaran nirsentuh instan. Namun, ini baru permulaan. Dengan menurunkan hambatan masuk untuk berbagai produk dan layanan, keuangan tertanam mulai merampingkan proses keuangan baik dalam transaksi konsumen maupun bisnis.

Pasar keuangan tertanam diharapkan tumbuh pada CAGR substansial sebesar 16,4% antara tahun 2022 dan 2032.

Sebelumnya, konsumen harus pergi ke bank yang sebenarnya untuk mendapatkan kredit untuk pembelian dalam jumlah besar, dan pembeli bisnis harus melalui jam kerja dokumen yang membosankan untuk mengakses kredit perdagangan. Berbelanja mungkin. Layanan ini saat ini tersedia melalui keuangan tertanam pada saat pembelian.

Lihat: Tren Aplikasi Seluler Terbaru yang Akan Meraja 2023

Apa Berbagai Jenis Keuangan Tertanam?

Layanan dan produk keuangan tertanam hadir dalam berbagai variasi. Mereka dapat berbeda secara signifikan tergantung pada kasus penggunaan dan industri. Penawaran pembiayaan tersemat yang paling umum mencakup pembayaran Tersemat, asuransi, dan pinjaman.

Pembayaran Tersemat: Pendekatan Utama Untuk Platform Online Untuk Menawarkan Pembayaran

Mengeluarkan kartu kredit dan memasukkan informasinya merupakan titik gesekan yang dapat menyebabkan pelanggan meninggalkan pembelian digital jika kartu mereka tidak tersedia.

Pembayaran tertanam membuat proses ini lebih sederhana karena tidak diperlukan kartu kredit.

Pembayaran tersemat adalah cara cepat dan mudah untuk menghubungkan dan menyimpan metode pembayaran untuk digunakan nanti. Misalnya, aplikasi Starbucks menyimpan informasi kartu debit atau kredit untuk pembayaran sekali klik, dan pelanggan mendapatkan poin untuk menggunakan aplikasi mereka.

Pembayaran tertanam tidak terbatas pada kartu kredit. Ini juga memungkinkan pelanggan untuk membayar langsung dari rekening bank mereka, menghemat uang pedagang untuk biaya.

Asuransi Tertanam: Bagaimana Tertanamnya Mengubah Lanskap Insurtech.

Asuransi tertanam pada titik penjualan telah ada sejak lama, tetapi fintech telah membantu penyebarannya ke pasar digital. Ini bermanfaat karena tersedia kapan dan di mana orang membutuhkannya, menghilangkan kebutuhan untuk keterlibatan terpisah dengan perusahaan atau agen asuransi—dan, dalam beberapa kasus, memberikan beberapa opsi kompetitif.

Perusahaan dapat menyematkan opsi asuransi digital dengan berbagai cara, paling sering melalui kemitraan dengan perusahaan tekfin. Perusahaan fintech ini memasukkan opsi asuransi ke dalam alur checkout, memungkinkan pelanggan memilih asuransi sebagai 'tambahan' untuk pembelian mereka.

Ada tiga jenis asuransi tertanam yang tersedia

Kebijakan tunggal: Perusahaan seperti Bsurance dan Boost menulis polis asuransi dan kemudian mengintegrasikannya ke dalam arus pembelian.

Beberapa polis: Ini adalah pendekatan 'agensi' di mana bisnis memasukkan beberapa opsi asuransi ke dalam alur pembayaran. Cabang dan Matic adalah dua contoh.

Jaminan yang diperpanjang: Perusahaan seperti Extend dan Clyde memberikan jaminan yang diperpanjang dalam alur pembayaran eCommerce, biasanya sebagai opsi kebijakan tunggal.

Embedded Lending: Bagaimana Membentuk Kembali Pembiayaan B2B

Di sinilah produk pembiayaan atau Kredit diintegrasikan ke dalam perusahaan layanan non-keuangan, seperti pasar atau pengecer, yang memungkinkan konsumen mengakses fasilitas pembayaran yang ditangguhkan di titik penjualan alih-alih pergi ke bank atau pemberi pinjaman lainnya.

Pinjaman tersemat, juga dikenal sebagai BNPL 'Beli sekarang bayar nanti', terkenal dalam keuangan tersemat yang berfokus pada konsumen karena keberadaan dan keberhasilan pemain utama seperti Clearpay dan Klarna.

Mari selami lebih dalam topik hangat ini dan bagaimana ini membantu eCommerce menarik pembeli dan meningkatkan penjualan.

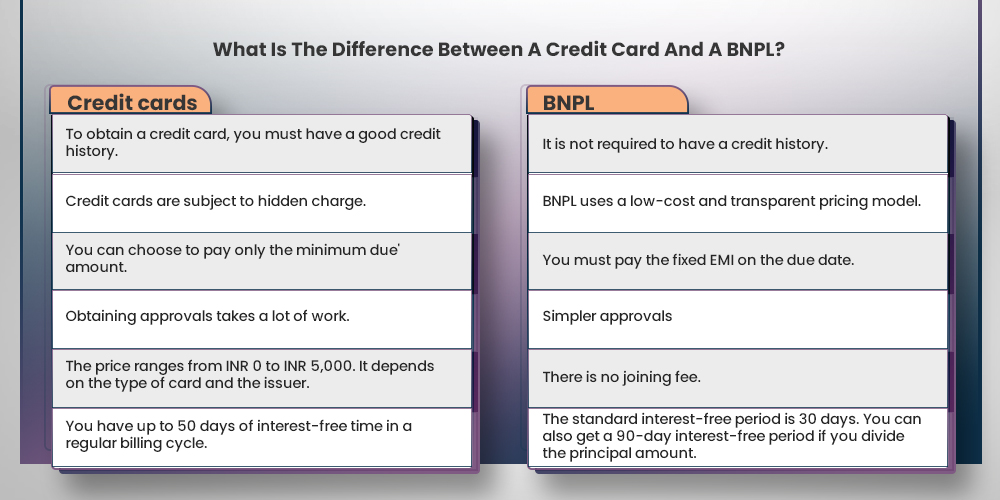

Apa itu 'Beli Sekarang, Bayar Nanti'?

Apakah Anda perlu membeli sesuatu tetapi ingin membayarnya nanti? BNPL adalah tren terkini yang menyapu pasar ritel.

'Beli Sekarang, Bayar Nanti adalah jenis pembiayaan jangka pendek yang memberdayakan konsumen untuk mencicil hingga akhir periode pembelian. Banyak pedagang online dan perusahaan fintech di India menawarkan layanan BNPL kepada pelanggan sebagai metode pembayaran yang nyaman dan alternatif yang sangat baik untuk kartu kredit.

Mengapa Pembeli Merangkul 'Beli Sekarang, Bayar Nanti?

Setelah resesi, ketika bank mengurangi pinjaman konsumen, opsi 'beli sekarang, bayar nanti' muncul. Banyak pembeli tertarik pada opsi 'beli sekarang, bayar nanti' karena kemudahan membawa pulang pembelian sambil membayar sebagian kecil dari biaya di muka. 'Beli sekarang, dan bayar nanti' memenuhi dua tuntutan yang bersaing: keinginan konsumen untuk kepuasan instan dan ketidakmampuan untuk membayar di muka.

Anda mungkin percaya bahwa opsi 'Beli sekarang, bayar nanti' akan disediakan untuk barang-barang besar seperti lemari es atau TV layar lebar. Beli sekarang, bayar nanti bekerja dengan baik untuk barang-barang yang relatif mahal, seperti cincin seharga $2.800 ini.

Opsi beli sekarang, bayar nanti semakin menarik bagi pelanggan dengan harga yang lebih rendah, dan sekarang dapat digunakan untuk membiayai barang-barang yang lebih murah seperti kosmetik, pakaian, sepatu kets, dan bahkan sesuatu yang sederhana seperti perlengkapan sekolah. Misalnya, pertimbangkan item $12 ini, yang dapat dibayar dalam empat cicilan sebagai bagian dari total pesanan $35:

Dengan banyaknya konsumen yang berhati-hati saat berbelanja, opsi 'Beli sekarang, bayar nanti akan semakin menarik di toko dan online. Dan merupakan cara bagi konsumen untuk mendapatkan barang yang mereka inginkan pada saat mereka mungkin tidak dapat membayar seluruhnya dan ketika suku bunga tinggi yang terkait dengan pembelian kartu kredit adalah pilihan yang buruk.

Mengapa Penjual Online Menawarkan Opsi 'Beli Sekarang, Bayar Nanti?

Industri beli sekarang, bayar nanti berkembang pesat: Volume pinjaman Affirm melampaui $2 miliar pada tahun 2018, dan penjualan dasar tahunan Afterpay melebihi $8,5 miliar. Pertumbuhan pinjaman adalah metrik utama yang digunakan oleh investor untuk mengevaluasi perusahaan-perusahaan ini, namun ujian sebenarnya adalah apakah pengecer mendapat manfaat dari penawaran paket cicilan.

Jawabannya, menurut Klarna, adalah ya. Menurut perusahaan, menawarkan pembiayaan di kasir memungkinkan pelanggan menyebarkan biaya mereka dari waktu ke waktu dan membayar dengan kecepatan mereka sendiri. Ia juga mengklaim bahwa pembiayaan meningkatkan daya beli konsumen dan meningkatkan penjualan.

- Keuntungan 30% dalam tingkat konversi pembayaran.

- Pertumbuhan 58% dalam nilai pesanan rata-rata (AOV).

Demikian pula, Afterpay mengklaim bahwa pengecer yang menggunakan opsi pembayarannya melihat peningkatan frekuensi pembelian, nilai seumur hidup pelanggan, dan tingkat kerugian. Menurut perusahaan, pelanggan yang bergabung dengan Afterpay di Australia dan Selandia Baru antara tahun 2015 dan 2017 melakukan pembelian sekitar 22 kali per tahun. Kelompok yang lebih baru mengikuti tren kenaikan yang serupa, dengan kelompok FY18 dan FY19 masing-masing membeli 14x dan 7x per tahun.

Menurut perusahaan, pengecer yang menawarkan Affirm dapat mengharapkan hal-hal berikut:

- AOV meningkat sebesar 87%.

- Peningkatan sebesar 20% dalam tingkat konversi.

Terlepas dari momentumnya, hanya sebagian orang yang antusias dengan tren beli sekarang, bayar nanti. Kritikus berpendapat bahwa bahkan ketika dikemas dan dipasarkan secara kreatif, cicilan tidak lebih dari tipu muslihat untuk memikat konsumen muda agar menambah lebih banyak hutang untuk barang-barang yang tidak mereka butuhkan.

Namun, opsi tersebut tidak dapat disangkal mendapatkan daya tarik, dengan volume pinjaman miliaran dolar dan ribuan merek menyediakan pembiayaan cicilan. Ini tidak hanya membantu merek meningkatkan penjualan tetapi juga membantu konsumen yang sudah berhutang untuk tidur lebih nyenyak.

Bagaimana Cara Kerja 'Beli Sekarang Bayar Nanti'?

Pelanggan dapat membayar produk dengan mencicil menggunakan solusi "beli sekarang bayar nanti", yang terintegrasi ke dalam pembayaran online. Meskipun ketentuan keuangan berbeda-beda di setiap perusahaan, masing-masing memungkinkan konsumen mendapatkan apa yang mereka inginkan secara instan dan membayarnya nanti.

Sebagai pionir seperti Klarna, Clearpay, Afterpay, dan Affirm bersaing dengan solusi serupa dari Square dan PayPal. Pasar menjadi semakin ramai. Dalam beberapa kasus, membayar dengan mencicil bisa lebih hemat biaya daripada menggunakan kartu kredit. Yang memiliki tingkat bunga tahunan rata-rata 17,14%.

Padahal perusahaan kartu kredit dan mitra perbankannya kini menyediakan opsi cicilan yang sebanding. Perusahaan 'Beli sekarang, bayar nanti' sering menggembar-gemborkan keuntungan yang dirasakan atas biaya keterlambatan kartu kredit, denda, dan bunga majemuk, seperti:

- Beberapa solusi akan menampilkan total bunga yang akan dibayarkan konsumen.

- Beberapa memungkinkan pelanggan untuk memilih rencana pembayaran mereka (misalnya, empat cicilan setiap dua minggu).

- Yang lain tidak mengenakan biaya sama sekali, tetapi mereka akan dikenakan biaya keterlambatan jika tenggat waktu terlewat.

- Lainnya tidak membebankan bunga jika item tersebut dibayar penuh dalam waktu 6-12 bulan. Atau akan memungkinkan pembayaran tersebar dari waktu ke waktu dengan tingkat persentase tahunan yang lebih rendah.

Masa Depan Menjanjikan 'Beli Sekarang Bayar Nanti'

Masa depan BNPL terlihat menjanjikan karena konsep tersebut akan menarik lebih banyak pelanggan untuk segera membeli barang pilihannya. Sebagian besar pemberi pinjaman yang menawarkan fasilitas ini menawarkan pembayaran EMI tanpa biaya. Yang kemungkinan besar akan menjadi opsi pembayaran yang disukai di masa mendatang, terutama di kalangan anak muda.

Namun, pada intinya, ini tetap merupakan jenis pinjaman yang pada akhirnya harus dilunasi oleh pelanggan. Pemberi pinjaman yang menyediakan layanan ini harus berhati-hati. Karena tidak semua orang akan dapat mengembalikan jumlah tersebut dalam jangka waktu yang ditentukan. Pelanggan harus memahami konsekuensi gagal membayar jumlah tepat waktu untuk menghindari bunga dan penurunan nilai kredit. Masa depan BNPL tampak cerah selama pelanggan menggunakan fasilitas ini dengan baik dan membayar tepat waktu.

Bagaimana Layanan Beli Sekarang Bayar Nanti Mengubah Pengalaman Belanja Online?

Pandemi Covid-19 akhir-akhir ini menyebabkan perubahan paradigma ekonomi global. Memaksa bisnis e-niaga untuk mengadopsi opsi pembayaran baru untuk membuat seluruh pengalaman berbelanja lebih mudah bagi pelanggan. Di sini, pergeseran terkait pandemi ke belanja online dan pembayaran digital telah menciptakan gelombang progresif di beberapa peluang sub-industri. Dan salah satunya adalah model bisnis “Beli Sekarang Bayar Nanti”.

Karena industri fintech dengan cepat menutup kesenjangan kredit antara pelanggan dan bisnis. Mereka telah mengembangkan banyak layanan pembayaran dalam beberapa tahun terakhir untuk memenuhi permintaan mendesak akan akses kredit tanpa batas saat berbelanja.

Sebelum menggali mengapa layanan BNPL di industri e-commerce menjadi semakin penting. Sangat penting untuk memahami mengapa layanan BNPL di industri e-commerce dengan cepat menjadi terkenal.

Ketika Anda memutuskan untuk membawa merek Anda secara online, Anda dapat yakin bahwa sebagian besar pembeli yang Anda targetkan adalah Milenial. Yang punya cukup uang untuk dibelanjakan sendiri. Sebelum mempekerjakan perusahaan pengembang aplikasi, Anda harus memahami bahwa Milenial diharapkan menjadi pendorong utama pertumbuhan belanja e-niaga. Untuk menangkap pertumbuhan itu, pengecer harus menyadari bahwa 'beli sekarang bayar nanti' agar bisnis dapat memberikan pengalaman berbelanja yang mulus.

Cara Mudah Membangun Aplikasi Seluler yang Kuat dan Menarik

Dapatkan Uji Coba Aplikasi Gratis 30 Hari Kami

Model bisnis “Beli Sekarang Bayar Nanti” dapat memberikan opsi pembayaran cicilan beli sekarang dan bayar nanti kepada generasi Milenial.

Sebagian besar bisnis e-niaga masih menentukan apakah menambahkan layanan ini ke platform belanja online mereka merupakan investasi yang berharga. Layanan BNPL sepenuhnya berpusat pada pelanggan untuk banyak bisnis. Sebelum Anda mempercayai pernyataan ini, Anda harus memahami mengapa ini menjadi lebih populer. Dan cara kerja layanan "beli sekarang, bayar nanti".

Mengapa Anda Harus Menyertakan BNPL Di Ecommerce Anda?

Karena Anda sekarang telah memahami konsep dan model kerjanya, mengapa penting untuk menggunakan layanan BNPL di aplikasi e-commerce Anda?

Pertama-tama, layanan BNPL berkembang secara global. Dan kesalahpahaman umum bahwa layanan ini terutama untuk industri fashion. Namun, metode pembayaran ini dapat digunakan untuk berbagai macam produk.

Amazon, misalnya, telah memilih model bisnis BNPL untuk berbagai macam produk, termasuk elektronik, tagihan listrik, dan lainnya.

Dengan statistik ini, masuk akal untuk menyimpulkan bahwa "Beli Sekarang Bayar Nanti untuk bisnis" menjadi lebih populer. Dan pelanggan mengantisipasi opsi pembayaran saat berbelanja online di masa mendatang. Anda dapat menyewa perusahaan pengembang perangkat lunak untuk menambahkan fitur ini ke aplikasi e-niaga Anda yang sudah ada. Atau minta agar aplikasi pembayaran disesuaikan untuk bisnis Anda. Terlepas dari vertikal industri, kemampuan membayar dengan mencicil akan sangat fantastis. Ini akan membantu Anda menarik lebih banyak pelanggan dan mendorong mereka untuk membeli lebih banyak produk.

Pendeknya

Apakah menjalankan bisnis e-commerce atau berharap untuk berkembang dalam industri e-commerce bernilai miliaran dolar. Anda harus memprioritaskan pelanggan target Anda dan memberikan layanan bernilai tambah. Mengintegrasikan bisnis Anda dengan layanan Beli sekarang bayar nanti adalah salah satu langkah untuk menyiapkan aplikasi Anda bagi pelanggan di masa mendatang.

Untuk memasukkan opsi pembayaran nanti, pekerjakan perusahaan pengembang aplikasi seluler yang memungkinkan pelanggan membeli apa saja dari mana saja dengan memilih nanti dengan cicilan bulanan tanpa bunga.

Pelanggan dan pengecer sama-sama akan mendapat manfaat dari ini. Ini memberi pelanggan opsi untuk membayar nanti tanpa tingkat bunga.

Jadi, jika Anda ingin meluncurkan aplikasi e-niaga seluler atau memutakhirkan aplikasi belanja online Anda yang sudah ada dengan layanan "Beli Sekarang Bayar Nanti", jangan ragu untuk terhubung dengan pakar kami atau tinggalkan komentar di bawah.