Modifications de la TVA sur le commerce électronique en 2021 [Digest for Retailers]

Publié: 2022-09-01Dernières mises à jour concernant la TVA et le commerce électronique en 2021

La pandémie a créé un passage des magasins physiques aux achats en ligne. Il a également éduqué la majorité d'entre nous sur les nouveaux canaux en ligne pour acheter des produits essentiels, tels que des articles de soins personnels. Nous avons même commencé à faire nos courses en ligne. C'est pourquoi le secteur du commerce électronique a connu une impulsion inattendue en 2020 en termes de croissance des revenus et il devrait atteindre 2 723 991 millions de dollars US en 2021.

Cette transition vers les achats numériques a profité aux grandes places de marché en ligne telles qu'Amazon. Ils ont enregistré des bénéfices trimestriels records en 2020.

À cet égard, le commerce électronique représente une excellente opportunité pour tout vendeur qui souhaite investir dans les ventes en ligne et développer son activité. Il en va de même pour les entreprises de commerce électronique actuelles qui souhaitent étendre leur portée à de nouveaux marchés.

Ce faisant, ces entreprises doivent également investir du temps et des efforts pour s'assurer qu'elles se conforment aux règles et réglementations en vigueur en matière de TVA fixées par les autorités fiscales du territoire de leur choix. Ces règles sont en constante évolution, essayant de faire face à la nouvelle ère numérique ainsi qu'aux changements du paysage politique et économique.

Retour en haut ou

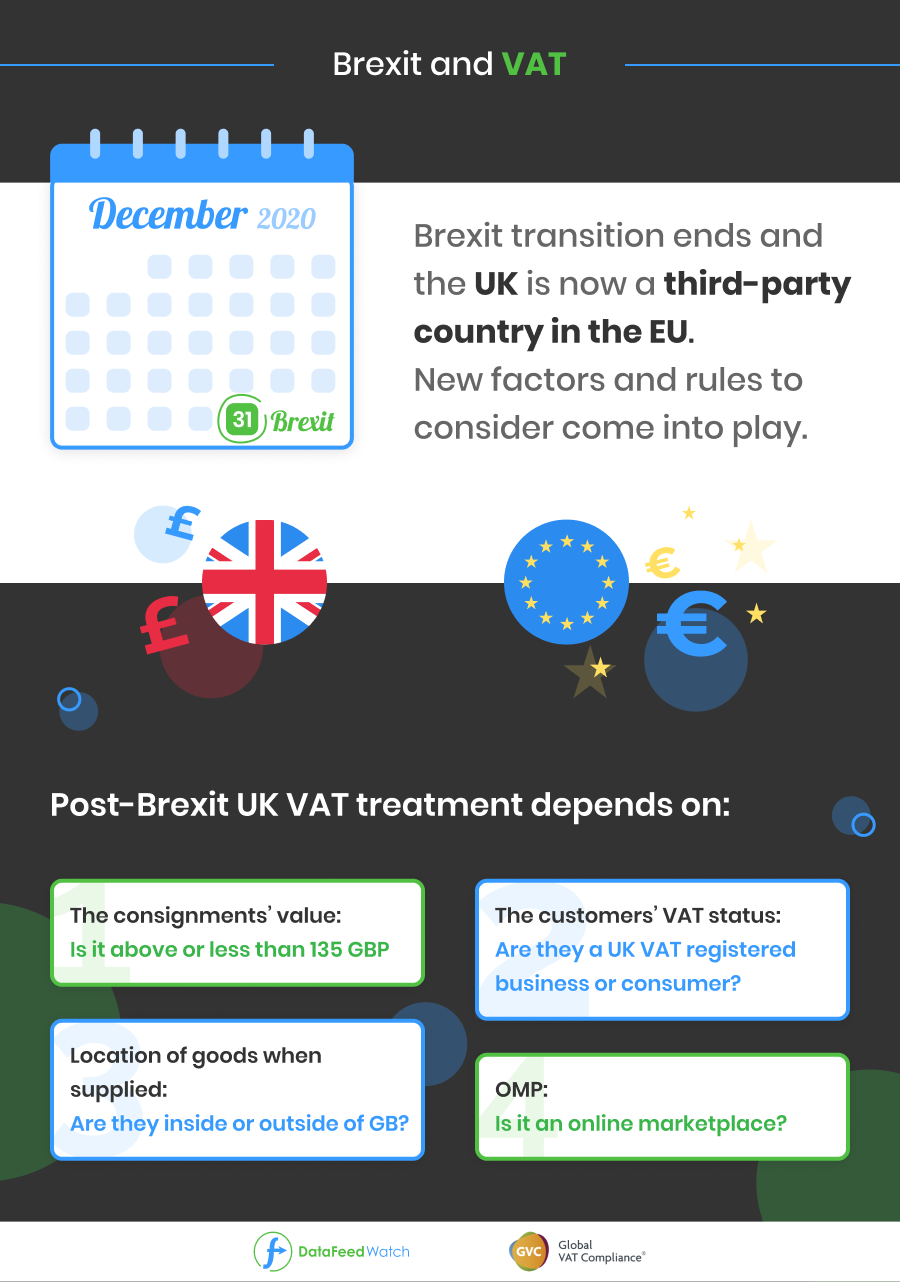

La TVA après le Brexit

Jusqu'à présent, le plus grand impact sur la TVA en 2021 a été le Brexit. Même si le Royaume-Uni a réussi à parvenir à un accord avec l'UE, peu de choses ont changé en termes de ce qui était attendu en matière de TVA.

Après le 31 décembre 2020, la période de transition du Brexit a pris fin. Le Royaume-Uni est désormais traité comme un pays tiers dans l'UE. Cela signifie que les règles et réglementations qui régissaient le trafic de biens et de services pour les ventes à distance ne s'appliqueront plus au commerce UE-Royaume-Uni.

Les vendeurs de commerce électronique vendant au Royaume-Uni doivent prendre en compte de nombreux facteurs car ils doivent prêter attention à une série de nouvelles règles.

Le traitement de la TVA au Royaume-Uni dépendra de :

- la valeur des envois (supérieure ou inférieure à 135 GBP),

- le statut TVA du client (si le client est une entreprise immatriculée à la TVA au Royaume-Uni ou un consommateur),

- l'emplacement des marchandises au moment de la livraison (si elles se trouvent à l'intérieur ou à l'extérieur de la GB)

- et l'implication d'une place de marché en ligne (OMP).

Que doivent prendre en compte les entreprises de commerce électronique après le Brexit ?

Enregistrement de la TVA

Un numéro de TVA sera requis dans le pays où les marchandises sont stockées ou vendues en fonction du type de facteurs mentionnés ci-dessus.

Numéro EORI

En plus des immatriculations à la TVA, toute entreprise qui implique l'importation ou l'exportation de biens physiques vers l'UE ou le Royaume-Uni peut avoir besoin d'un nouveau numéro EORI. Cela lui permettra de poursuivre ses opérations tout en évitant les coûts et les retards lors du dédouanement.

Représentation fiscale

La représentation fiscale sera un autre problème à traiter après le Brexit. Certains pays exigent que les entreprises hors UE désignent un représentant à la TVA pour pouvoir être immatriculées à la TVA. En outre, seules des sociétés spécifiques qui respectent les exigences exhaustives et sont agréées par les autorités fiscales locales peuvent être nommées Représentants Fiscaux. Les services de représentation fiscale de Global VAT Compliance répondent à toutes ces exigences et peuvent agir en tant que votre représentant fiscal dans tous les pays requis.

Retour en haut ou

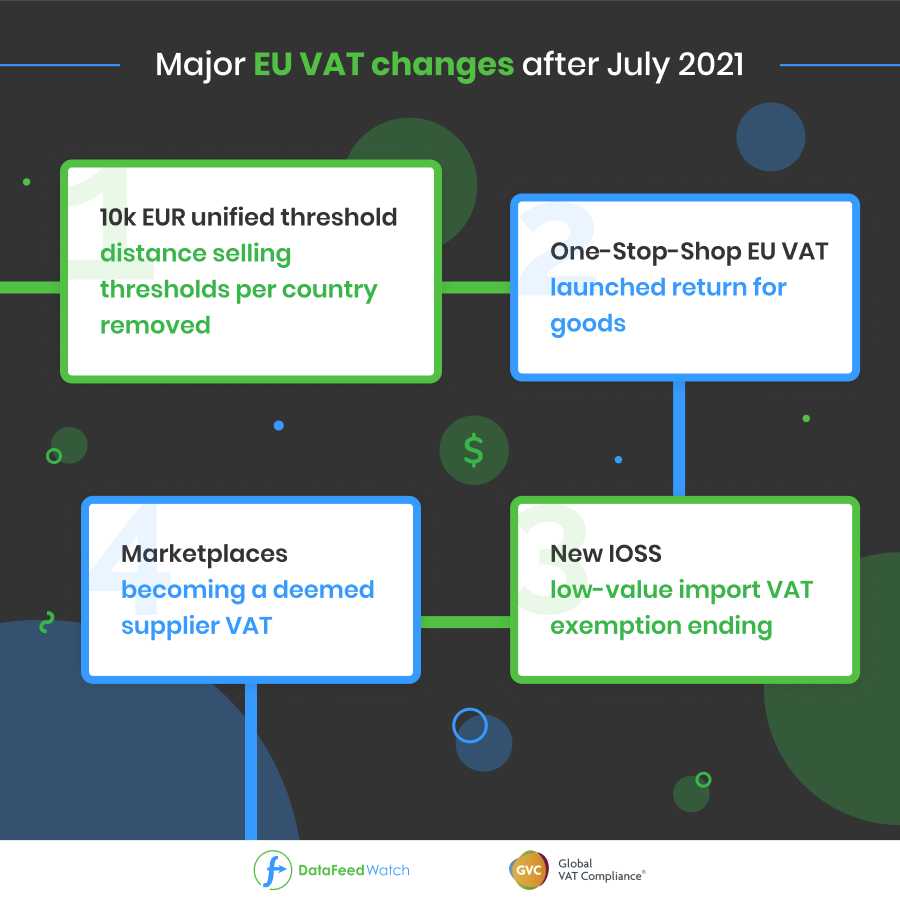

Modifications de la TVA de l'UE après le 1er juillet 2021

L'UE, dans un effort pour simplifier les lois et réglementations fiscales actuelles, a accepté des changements drastiques dans le paysage de la TVA en 2021. Ces changements devraient entrer en vigueur le 1er juillet 2021 et ils auront un impact énorme sur les commerçants internationaux et le secteur du commerce électronique.

Qui est concerné ?

Tous les vendeurs à distance seront concernés par ces changements quel que soit le pays d'implantation. C'est donc le bon moment pour vous mettre à jour et préparer votre entreprise afin de minimiser l'impact ou de tirer parti de ces changements.

En ce qui concerne ces changements, plusieurs pays demandent un nouveau report de la mise en œuvre de ces règles (initialement prévues pour entrer en vigueur le 1er janvier 2021). Ainsi, ils pourront se préparer et s'adapter aux nouveaux processus. Mais pour le moment, l'UE prévoit de respecter la date fixée.

Ces réformes radicales des obligations en matière de TVA affecteront les vendeurs et les places de marché du commerce électronique B2C.

Les principales modifications de la TVA après juillet 2021 sont :

Suppression des seuils de vente à distance par pays et fixation d'un seuil unifié de 10.000 euros

Lancement du One-Stop-Shop UE Déclaration de TVA pour les biens

Mettre fin à l'exonération de la TVA sur les importations de faible valeur et introduire le nouveau IOSS

Faire des marketplaces un fournisseur réputé TVA

Pourquoi l'UE met-elle en œuvre ces changements ?

Les seuils fixés par pays font peser une lourde charge administrative sur les commerçants et freinent le développement du commerce en ligne intracommunautaire. Les envois de faible valeur fixés pour des marchandises de faible valeur jusqu'à 22 € ont sans aucun doute conduit à des pratiques abusives.

En conséquence, les États membres perdent une part importante de leurs recettes fiscales.

Dans le même temps, les entreprises hors UE qui vendent des biens en provenance de pays tiers à des consommateurs de l'UE peuvent effectuer des livraisons en franchise de TVA dans l'UE et ne sont pas tenues de s'enregistrer à la TVA. Cela signifie qu'ils bénéficient d'un net avantage commercial par rapport à leurs concurrents établis dans l'UE. Retour en haut ou

Modifications de la TVA en juillet 2021 en détail :

Seuils de vente à distance dans les États de l'UE

Les seuils par pays existants pour les ventes à distance intracommunautaires de biens seront supprimés et remplacés par un nouveau seuil à l'échelle de l'UE de 10 000 EUR . En dessous de ce montant, les prestations de services TBE et les ventes à distance intracommunautaires de biens peuvent rester soumises à la TVA en :

- l'État membre dans lequel l'assujetti qui fournit les services TBE est établi

OU

- où se trouvent ses marchandises au moment où commence leur expédition ou leur transport

Les seuils de vente à distance par pays seront supprimés et les vendeurs devront désormais déclarer la TVA dans le pays où les biens sont vendus si le seuil unifié est dépassé. Auparavant, chaque pays avait son propre seuil de vente à distance qui, s'il était dépassé, le vendeur était redevable de la TVA dans ce pays.

| A titre d'exemple, la France a actuellement un seuil de 35 000 € pour les marchandises. Si le vendeur à distance dépasse cette limite de son chiffre d'affaires annuel sur le territoire français, il doit s'immatriculer à la TVA en France et déposer une déclaration de TVA auprès de l'administration fiscale française. |

Cette situation changera à partir du 1er juillet :

- tous les vendeurs de commerce électronique qui dépassent le seuil unifié de 10 000 € doivent payer la TVA dans le pays de destination.

- si une entreprise ne dépasse pas le seuil de 10 000 €, elle peut toujours facturer le taux de TVA du pays où commence l'expédition des marchandises.

Le seuil unifié prend en considération le montant des ventes d'une entreprise dans tous les États de l'UE, à l'exception de celui où l'entreprise est enregistrée et à partir duquel les marchandises sont expédiées.

Les vendeurs intracommunautaires de l'UE qui dépassent le nouveau seuil peuvent soit s'enregistrer et déposer leurs déclarations de TVA dans le pays où ils vendent leurs produits. Ou, s'ils vendent à distance dans plusieurs pays, ils peuvent choisir de déposer une seule déclaration de TVA pour toutes leurs ventes transfrontalières auprès de leurs autorités fiscales locales en utilisant le guichet unique. Cette option simplifie le processus de dépôt des déclarations de TVA par les entreprises dans tous les pays de l'UE où ont lieu leurs ventes à distance, mais elle ne s'applique qu'aux envois de marchandises jusqu'à 150 €.

La règle principale est que les vendeurs à distance réalisant des ventes transfrontalières de plus de 10 000 € doivent déclarer la TVA dans le pays du consommateur.

Extension du Mini Guichet Unique

Compte tenu du succès annoncé du mini-guichet unique TVA (MOSS) qui permet aux fournisseurs de services de télécommunications, de radiodiffusion et de fourniture électronique (TBE) de s'immatriculer à la TVA dans un État membre et de déclarer dans cet État membre la TVA due dans d'autres États membres , ce système sera étendu à :

- Ventes à distance intracommunautaires de biens

- autres services B2C

- certains approvisionnements intérieurs en biens, ce qui se traduit par un plus grand guichet unique (OSS)

Introduction du guichet unique d'importation (IOSS)

L'exonération de TVA pour les envois de faible valeur vers l'UE sera supprimée et le guichet unique d'importation (IOSS) sera introduit :

- L'exonération de TVA à l'importation de petits envois jusqu'à 22 EUR sera supprimée

- Un nouveau régime spécial pour les ventes à distance de biens importés de pays tiers d'une valeur intrinsèque n'excédant pas 150 EUR sera créé.

C'est ce qu'on appelle le guichet unique d'importation (IOSS).

Exemptions à l'IOSS

- Pour les envois d'une valeur inférieure ou égale à 150 € , il sera également possible de différer le paiement de la TVA à l'importation et de transférer l'obligation de perception de la TVA à l'opérateur postal. Dans ce cas, l'IOSS n'est pas utilisé et l'opérateur postal doit collecter et déclarer la TVA sur sa déclaration mensuelle. Cela évite au vendeur d'avoir à payer la TVA à l'importation immédiatement « à la frontière ». Ce régime est soumis à un certain nombre de conditions.

- Pour les envois d'une valeur supérieure à 150 € expédiés depuis un lieu situé en dehors de l'UE, l'acheteur de l'UE sera tenu de régler la TVA à l'importation et, le cas échéant, les droits de douane. Il n'y a aucune obligation ici pour le vendeur.

Marchés en ligne

Des dispositions spéciales seront introduites en vertu desquelles une entreprise facilitant les livraisons par l'utilisation d'une interface électronique en ligne (IE) est réputée, aux fins de la TVA, avoir reçu et livré elle-même les biens (" fournisseur réputé ").

Fournisseur réputé – l'assujetti qui est réputé recevoir les biens du fournisseur sous-jacent et livrer les biens au consommateur final. |

En tant qu'interface électronique, nous pouvons englober :

- site Internet

- portail

- passerelle

- marché

- interface de programme d'application (API)

- etc.

Par conséquent, les places de marché telles qu'Amazon seront tenues de comptabiliser la TVA au lieu du vendeur à distance dans de nombreux cas.

Parallèlement, de nouvelles exigences en matière de tenue de registres seront introduites pour les entreprises facilitant la fourniture de biens et de services par l'utilisation d'une interface électronique, y compris lorsque l'interface électronique n'est pas un fournisseur réputé.

Retour en haut ou

Comment pouvez-vous préparer votre entreprise aux nouvelles modifications de la TVA en 2021 ?

Avec la sortie du Royaume-Uni de l'UE, la pandémie mondiale qui a eu un impact important sur la TVA et les nouveaux changements qui devraient avoir lieu en juillet 2021, ce sera une année mouvementée en ce qui concerne les impôts indirects. Tous les vendeurs de commerce électronique doivent s'adapter et se préparer aux nouvelles règles.

Les changements mentionnés ci-dessus impliquent d'autres complexités et chaque vendeur de commerce électronique sera impacté à un niveau différent en fonction de nombreux facteurs. Il est impératif que chaque organisation soit prête pour ces changements et nous suggérons aux entreprises de consulter un spécialiste de la conformité à la TVA afin de s'assurer qu'elles sont en avance sur les changements et que leur activité continue de fonctionner sans interruption.

Pour garder une longueur d'avance sur ces changements, les entreprises de commerce électronique doivent :

- Vérifiez s'ils ont besoin d'un enregistrement EORI en Europe ou en Grande-Bretagne.

- Évaluez leur éligibilité au guichet unique à l'importation ou inscrivez-vous à un autre mécanisme de simplification s'ils sont éligibles à ce service.

- Mettre à jour leurs systèmes ERP pour être en conformité avec les nouveaux changements à partir de juillet 2021.

- Soyez proactif et agissez maintenant en cas d'enregistrement ou de radiation de la TVA, car des retards sont susceptibles de se produire après le 1 er juillet , ce qui peut se traduire par des retards à la frontière et des coûts supplémentaires inutiles pour les entreprises.

- Consultez leur bureau de conformité local pour une évaluation plus détaillée de leurs besoins en matière de TVA et de leur conformité.

Emballer

La réglementation en matière de TVA est sujette à de fréquentes modifications. Pour que les vendeurs de commerce électronique optimisent la gestion de leur processus de TVA, ils auront besoin d'une combinaison d'expertise approfondie en matière de fiscalité indirecte ainsi que de rapports précis et opportuns. Il existe des sociétés spécialisées dans la TVA, telles que Global VAT Compliance , qui peuvent vous fournir une évaluation complète de la TVA, l'enregistrement et la déclaration de la TVA dans toutes les juridictions du monde afin que vous puissiez vous concentrer sur l'expansion de votre activité en ligne.

L'année 2021 a sans aucun doute commencé avec des changements majeurs car la TVA et le commerce électronique ont été directement touchés par le Brexit. La pandémie affecte encore de nombreux aspects du commerce électronique, dont l'un est la TVA et il y a encore des changements à venir après le 1er juillet . Les subtilités du paysage de la fiscalité indirecte nécessitent une expertise et nous suggérons que toutes les entreprises de commerce électronique, liées à Amazon ou non, se protègent en confiant leurs obligations liées à la TVA à un spécialiste dédié à la conformité à la TVA.