Utiliser efficacement la finance intégrée telle que BNPL pour stimuler la conversion des applications

Publié: 2022-11-17Ouvrir un compte bancaire dans une boutique en ligne ? Ce qui semble être un fantasme est déjà une réalité pour des marques mondiales telles qu'Amazon et Samsung, connues sous le nom de finance intégrée. Une étude récente d'Oracle révèle que le marché de la finance intégrée devrait dépasser les 7 000 milliards de dollars au cours des dix prochaines années, soit plus que doubler la valeur combinée des 30 plus grandes banques du monde. Bien que le financement à la consommation ait suscité un certain engouement ces dernières années, le commerce électronique B2B fait maintenant du bruit, avec une multitude de start-ups offrant aux entreprises des services intégrés tels que l'assurance-crédit commerciale et Buy now pay later for business.

Si vous avez encore besoin d'être mis au courant, il est maintenant temps d'apprendre pourquoi la finance intégrée est la prochaine grande nouveauté.

Entrons dans les détails de la finance intégrée et de certains des domaines les plus avancés.

Table des matières

- Finance embarquée : innovation numérique dans le cloud

- Quels sont les différents types de financement intégré ?

- Paiements intégrés : une approche ultime pour les plateformes en ligne pour proposer des paiements

- Assurance intégrée : comment l'assurance intégrée transforme le paysage Insurtech.

- Prêt intégré : comment remodèle-t-il le financement B2B ?

- Qu'est-ce que "Achetez maintenant, payez plus tard" ?

- Pourquoi les acheteurs adoptent-ils "Achetez maintenant, payez plus tard ?"

- Pourquoi les vendeurs en ligne proposent-ils l'option "Achetez maintenant, payez plus tard" ?

- Comment fonctionne « Achetez maintenant, payez plus tard » ?

- L'avenir prometteur du « Achetez maintenant, payez plus tard »

- Pourquoi devriez-vous inclure BNPL dans votre e-commerce ?

- En un mot

Finance embarquée : innovation numérique dans le cloud

Vous êtes-vous déjà demandé comment vous pouvez payer un trajet avant même d'arriver à destination ou payer des factures de services publics sans quitter votre maison ?

Je suis sûr que vous le savez – via Google Pay, Paytm et divers autres canaux qui permettent des paiements instantanés. Mais comment cela se passe-t-il et comment les banques traditionnelles sont-elles remplacées par des transactions numériques ?

La réponse est simple, c'est-à-dire par le biais de la finance intégrée.

La finance intégrée est l'intégration de services financiers traditionnellement fournis par les banques dans les produits ou services d'organisations non financières.

Considérez une boutique en ligne qui propose des prêts à court terme sous forme de BNPL ou un portefeuille numérique pour téléphone portable qui permet des paiements instantanés sans contact. Cependant, ce n'est que le début. En abaissant les barrières à l'entrée pour divers produits et services, la finance intégrée commence à rationaliser les processus financiers dans les transactions des consommateurs et des entreprises.

Le marché de la finance intégrée devrait croître à un TCAC substantiel de 16,4 % entre 2022 et 2032.

Auparavant, les consommateurs devaient se rendre dans une banque réelle pour obtenir un crédit pour un achat important, et les acheteurs commerciaux devaient passer par des heures de paperasserie fastidieuse pour accéder aux crédits commerciaux. Dépenser est possible. Ces services sont actuellement disponibles via le financement intégré au moment de l'achat.

Découvrez : les dernières tendances des applications mobiles qui régneront en 2023

Quels sont les différents types de financement intégré ?

Les services et produits financiers intégrés sont très variés. Ils peuvent différer considérablement selon le cas d'utilisation et l'industrie. Les offres de financement intégré les plus courantes comprennent les paiements intégrés, l'assurance et les prêts.

Paiements intégrés : une approche ultime pour les plateformes en ligne pour proposer des paiements

Sortir une carte de crédit et saisir ses informations est un point de friction qui peut amener les clients à laisser un achat numérique si leur carte n'est pas facilement disponible.

Les paiements intégrés rendent ce processus beaucoup plus simple car aucune carte de crédit n'est requise.

Les paiements intégrés sont un moyen simple et rapide de se connecter et d'enregistrer un mode de paiement pour une utilisation ultérieure. Par exemple, l'application Starbucks conserve les informations de carte de débit ou de crédit pour les paiements en un seul clic, et les clients gagnent des points pour l'utilisation de leur application.

Les paiements intégrés ne se limitent pas aux cartes de crédit. Il peut également permettre aux clients de payer directement à partir de leurs comptes bancaires, ce qui permet aux commerçants d'économiser de l'argent sur les frais.

Assurance embarquée : comment l'assurance embarquée transforme le paysage Insurtech.

L'assurance intégrée au point de vente existe depuis un certain temps, mais la fintech a contribué à sa diffusion sur les marchés numériques. Il est avantageux car il est disponible quand et où les gens en ont besoin, éliminant le besoin d'un engagement distinct avec une compagnie d'assurance ou un agent et, dans certains cas, offrant plusieurs options concurrentielles.

Les entreprises peuvent intégrer des options d'assurance numérique de différentes manières, le plus souvent par le biais de partenariats avec des sociétés de technologie financière. Ces sociétés de technologie financière intègrent des options d'assurance dans le flux de paiement, permettant aux clients de sélectionner une assurance en tant que "complément" à leur achat.

Il existe trois types d'assurance intégrée disponibles

Contrat singulier : Des sociétés telles que Bsurance et Boost rédigent des contrats d'assurance puis les intègrent dans les flux d'achat.

Polices multiples : il s'agit d'une approche « d'agence » dans laquelle les entreprises intègrent plusieurs options d'assurance dans le flux de paiement. Branch et Matic en sont deux exemples.

Garanties prolongées : des entreprises telles que Extend et Clyde offrent des garanties prolongées dans les flux de paiement du commerce électronique, généralement en tant qu'option de police unique.

Prêt intégré : comment remodèle-t-il le financement B2B ?

C'est là que les produits de financement ou de crédit sont intégrés dans une entreprise de services non financiers, telle qu'une place de marché ou un détaillant, permettant aux consommateurs d'accéder à des facilités de paiement différé au point de vente au lieu de s'adresser à une banque ou à un autre prêteur.

Le prêt intégré, également connu sous le nom de « Achetez maintenant, payez plus tard » BNPL, est bien connu au sein de la finance intégrée axée sur le consommateur en raison de l'omniprésence et du succès d'acteurs majeurs tels que Clearpay et Klarna.

Approfondissons ce sujet brûlant et comment il aide le commerce électronique à attirer des acheteurs et à augmenter les ventes.

Qu'est-ce que "Achetez maintenant, payez plus tard" ?

Vous avez besoin d'acheter quelque chose mais souhaitez le payer plus tard ? BNPL est une tendance récente qui a balayé le marché de détail.

« Achetez maintenant, payez plus tard est un type de financement à court terme qui permet aux consommateurs de payer en plusieurs fois avant la fin de la période d'achat. De nombreux marchands en ligne et sociétés de technologie financière en Inde proposent les services BNPL aux clients comme méthode de paiement pratique et excellente alternative aux cartes de crédit.

Pourquoi les acheteurs adoptent-ils "Achetez maintenant, payez plus tard ?"

Après la récession, lorsque les banques ont réduit les prêts à la consommation, des options « acheter maintenant, payer plus tard » ont fait leur apparition. De nombreux acheteurs sont attirés par les options « achetez maintenant, payez plus tard » en raison de la commodité d'emporter des achats à domicile tout en payant une fraction du coût initial. « Achetez maintenant et payez plus tard » répond à deux exigences concurrentes : le désir du consommateur d'obtenir une gratification immédiate et l'incapacité de payer à l'avance.

Vous pourriez croire que les options "Achetez maintenant, payez plus tard" seraient réservées aux articles coûteux comme les réfrigérateurs ou les téléviseurs à grand écran. Achetez maintenant, payez plus tard fonctionne bien pour des articles relativement chers, comme cette bague de 2 800 $.

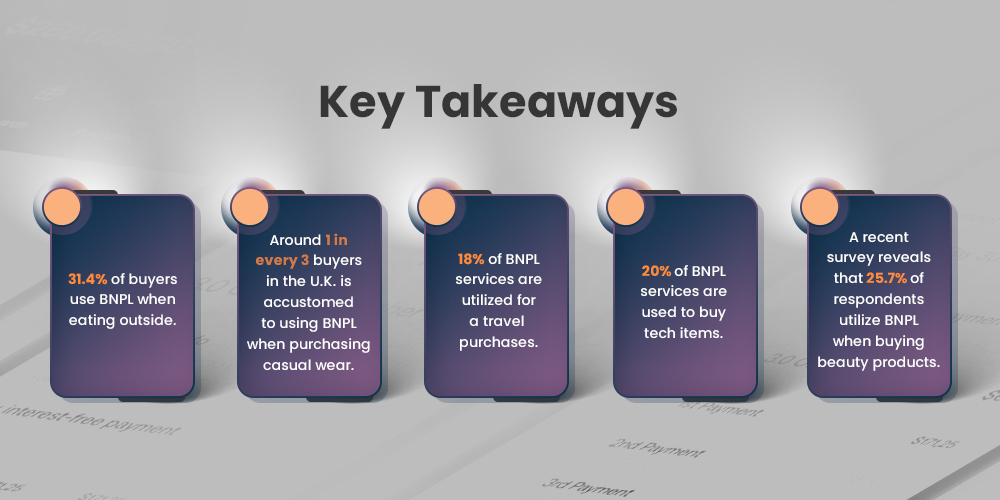

L'option acheter maintenant, payer plus tard est de plus en plus attrayante pour les clients à des prix inférieurs, et elle peut désormais être utilisée pour financer des articles moins chers tels que des cosmétiques, des vêtements, des baskets et même quelque chose d'aussi simple que des fournitures de rentrée scolaire. Par exemple, considérez cet article de 12 $, qui peut être payé en quatre versements dans le cadre d'une commande totale de 35 $ :

Alors que de nombreux consommateurs font preuve de prudence lorsqu'ils dépensent, les options « Achetez maintenant, payez plus tard » deviendront de plus en plus attrayantes en magasin et en ligne. Et c'est un moyen pour les consommateurs d'obtenir les biens qu'ils veulent à un moment où ils ne sont peut-être pas en mesure de les payer entièrement et où les taux d'intérêt élevés associés aux achats par carte de crédit sont des options terribles.

Pourquoi les vendeurs en ligne proposent-ils l'option "Achetez maintenant, payez plus tard" ?

L'industrie de l'achat immédiat, paiement ultérieur est en pleine expansion : le volume des prêts d'Affirm a dépassé les 2 milliards de dollars en 2018, et les ventes sous-jacentes annualisées d'Afterpay ont dépassé les 8,5 milliards de dollars. La croissance des prêts est la principale mesure utilisée par les investisseurs pour évaluer ces entreprises, mais le vrai test est de savoir si les détaillants bénéficient de l'offre de plans de versement.

La réponse, selon Klarna, est oui. Selon l'entreprise, proposer un financement en caisse permet aux clients d'étaler leurs dépenses dans le temps et de payer à leur rythme. Il affirme également que le financement augmente le pouvoir d'achat des consommateurs et augmente les ventes.

- Un gain de 30 % des taux de conversion en paiement.

- Une croissance de 58 % de la valeur moyenne des commandes (AOV).

De même, Afterpay affirme que les détaillants qui utilisent son option de paiement constatent une augmentation de la fréquence d'achat, de la valeur à vie des clients et des taux de perte. Selon la société, les clients qui ont rejoint Afterpay en Australie et en Nouvelle-Zélande entre 2015 et 2017 achètent environ 22 fois par an. Les cohortes plus récentes suivent une tendance à la hausse similaire, les cohortes FY18 et FY19 achetant respectivement 14x et 7x par an.

Selon la société, les détaillants qui proposent Affirm peuvent s'attendre à ce qui suit :

- L'AOV a augmenté de 87 %.

- Une augmentation de 20% des taux de conversion.

Malgré l'élan, seules certaines personnes sont aussi enthousiastes à propos de la tendance acheter maintenant, payer plus tard. Les critiques soutiennent que même lorsqu'ils sont emballés et commercialisés de manière créative, les versements ne sont guère plus qu'une ruse pour inciter les jeunes consommateurs à s'endetter davantage pour des articles dont ils n'ont pas besoin.

Cependant, l'option gagne indéniablement du terrain, avec des milliards de dollars de volume de prêts et des milliers de marques offrant un financement à tempérament. Cela aide non seulement les marques à augmenter leurs ventes, mais aide également les consommateurs déjà endettés à mieux dormir.

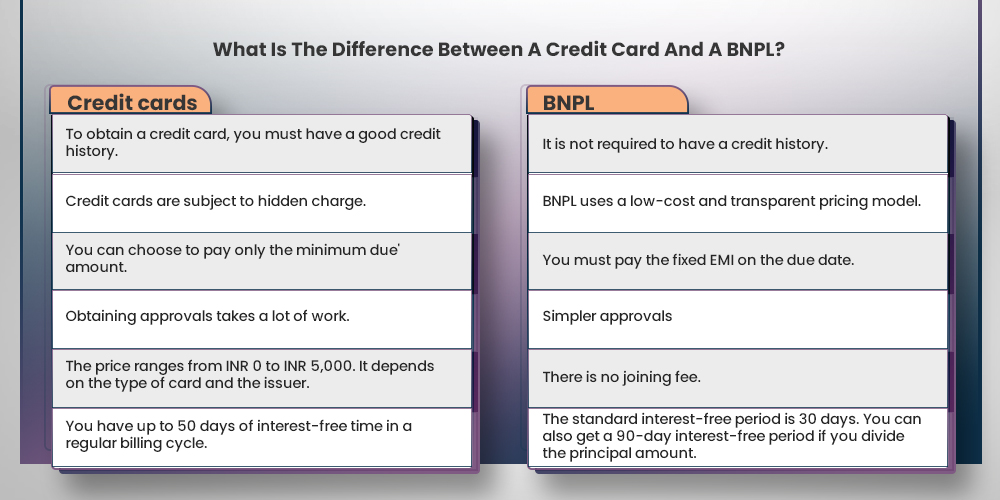

Comment fonctionne « Achetez maintenant, payez plus tard » ?

Les clients peuvent payer les produits en plusieurs fois grâce aux solutions « achetez maintenant, payez plus tard », qui sont intégrées aux caisses en ligne. Bien que les conditions financières varient d'une entreprise à l'autre, chacune permet au consommateur d'obtenir instantanément ce qu'il veut et de le payer plus tard.

En tant que pionniers comme Klarna, Clearpay, Afterpay et Affirm rivalisent avec des solutions similaires de Square et PayPal. Le marché est de plus en plus encombré. Dans certains cas, payer en plusieurs fois peut être plus économique que d'utiliser une carte de crédit. Qui a un taux d'intérêt annuel moyen de 17,14 %.

Bien que les sociétés de cartes de crédit et leurs partenaires bancaires proposent désormais des options de versement comparables. « Achetez maintenant, payez plus tard » vantent souvent les avantages perçus par rapport aux frais de retard, aux pénalités et aux intérêts composés des cartes de crédit, tels que :

- Certaines solutions afficheront l'intérêt total que le consommateur paiera.

- Certains permettent aux clients de choisir leur plan de remboursement (par exemple, quatre versements toutes les deux semaines).

- D'autres ne facturent rien du tout, mais des frais de retard leur seront facturés si les délais ne sont pas respectés.

- D'autres ne facturent aucun intérêt si l'article est payé en totalité dans les 6 à 12 mois. Ou permettra aux paiements d'être étalés dans le temps à un taux de pourcentage annuel inférieur.

L'avenir prometteur du « Achetez maintenant, payez plus tard »

L'avenir de BNPL s'annonce prometteur car le concept incitera davantage de clients à acheter immédiatement un article de leur choix. La plupart des prêteurs qui offrent cette facilité offrent un remboursement EMI sans frais. Ce qui est susceptible de devenir l'option de paiement préférée à l'avenir, en particulier chez les jeunes.

Cependant, à la base, il s'agit toujours d'un type de prêt que le client doit éventuellement rembourser. Les prêteurs offrant ce service doivent faire preuve de prudence. Parce que tout le monde ne pourra pas rembourser le montant dans le délai imparti. Les clients doivent comprendre les conséquences de ne pas rembourser le montant à temps pour éviter les intérêts et une baisse des cotes de crédit. L'avenir de la BNPL semble prometteur tant que les clients utilisent correctement l'installation et paient le montant à temps.

Comment les services Buy Now Pay Later transforment-ils l'expérience d'achat en ligne ?

La pandémie de Covid-19 a récemment provoqué un changement de paradigme dans l'économie mondiale. Obliger les entreprises de commerce électronique à adopter de nouvelles options de paiement pour faciliter l'ensemble de l'expérience d'achat des clients. Ici, un changement lié à la pandémie vers les achats en ligne et les paiements numériques a créé une vague progressive dans plusieurs opportunités de sous-industrie. Et l'un d'entre eux est le modèle commercial « Achetez maintenant, payez plus tard ».

Parce que l'industrie de la fintech a rapidement comblé l'écart de crédit entre les clients et les entreprises. Ils ont développé de nombreux services de paiement ces dernières années pour répondre à la demande urgente d'accès au crédit sans faille lors de leurs achats.

Avant d'examiner pourquoi les services de BNPL dans le secteur du commerce électronique gagnent rapidement en importance. Il est essentiel de comprendre pourquoi les services de BNPL dans l'industrie du commerce électronique gagnent rapidement en importance.

Lorsque vous décidez de mettre votre marque en ligne, vous pouvez être sûr qu'une grande partie de vos acheteurs ciblés sont des Millennials. Qui ont assez d'argent à dépenser par eux-mêmes. Avant d'employer une société de développement d'applications, vous devez comprendre que la génération Y devrait être le principal moteur de la croissance des dépenses de commerce électronique. Pour saisir cette croissance, les détaillants doivent reconnaître que « acheter maintenant, payer plus tard » pour les entreprises peut offrir une expérience d'achat transparente.

Un moyen facile de créer une application mobile robuste et fascinante

Obtenez notre essai gratuit de 30 jours de l'application

Le modèle commercial « Achetez maintenant, payez plus tard » peut offrir des options de paiement échelonné sans intérêt et acheter maintenant et payer plus tard aux Millennials.

La plupart des entreprises de commerce électronique sont encore en train de déterminer si l'ajout de ces services à leur plateforme d'achat en ligne est un investissement rentable. Les services BNPL sont entièrement centrés sur le client pour de nombreuses entreprises. Avant de croire cette affirmation, vous devez comprendre pourquoi elle devient de plus en plus populaire. Et comment fonctionnent les services « achetez maintenant, payez plus tard ».

Pourquoi devriez-vous inclure BNPL dans votre e-commerce ?

Puisque vous avez maintenant compris le concept et son modèle de fonctionnement, pourquoi est-il essentiel d'utiliser les services BNPL dans votre application e-commerce ?

Pour commencer, les services BNPL se développent à l'échelle mondiale. Et c'est une idée fausse commune que ces services sont principalement destinés à l'industrie de la mode. Cependant, ces méthodes de paiement peuvent être utilisées pour une large gamme de produits.

Amazon, par exemple, a choisi le modèle commercial BNPL pour une large gamme de produits, y compris l'électronique, les factures de services publics, etc.

Avec ces statistiques, il est raisonnable de conclure que les « Achetez maintenant, payez plus tard pour les entreprises » deviennent de plus en plus populaires. Et les clients s'attendent à avoir leur option de paiement lors de leurs achats en ligne à l'avenir. Vous pouvez engager une société de développement de logiciels pour ajouter cette fonctionnalité à votre application de commerce électronique existante. Ou demandez que l'application de paiement soit personnalisée pour votre entreprise. Quelle que soit la verticale de l'industrie, la possibilité de payer en plusieurs fois serait fantastique. Cela vous aidera à attirer plus de clients et à les encourager à acheter plus de produits.

En un mot

Qu'il s'agisse de gérer une entreprise de commerce électronique ou d'espérer prospérer dans l'industrie du commerce électronique de plusieurs milliards de dollars. Vous devez prioriser vos clients ciblés et fournir des services à valeur ajoutée. L'intégration de votre entreprise aux services Acheter maintenant, payer plus tard est une étape vers la préparation de votre application pour les futurs clients.

Pour inclure l'option de payer plus tard, engagez une société de développement d'applications mobiles qui permet aux clients d'acheter n'importe quoi de n'importe où en optant plus tard avec des versements mensuels sans intérêt.

Les clients et les détaillants en profiteront tous les deux. Il donne aux clients la possibilité de payer plus tard sans taux d'intérêt.

Donc, si vous souhaitez lancer une application de commerce électronique mobile ou mettre à niveau votre application de magasinage en ligne existante avec les services "Achetez maintenant, payez plus tard", n'hésitez pas à vous connecter avec nos experts ou à laisser un commentaire ci-dessous.