Cómo preparar sus finanzas antes de solicitar un préstamo de la SBA

Publicado: 2023-08-11¿Qué es un préstamo de la Administración de Pequeñas Empresas (SBA)?

Un préstamo de la SBA es un apoyo financiero ofrecido a pequeñas empresas por bancos y prestamistas en línea que están parcialmente garantizados por el gobierno (Administración de Pequeñas Empresas de EE. UU.).

Cómo funcionan los préstamos de la SBA

Cuando busque un préstamo de la SBA, puede solicitarlo a través de una institución crediticia de confianza, como un banco o una cooperativa de crédito de buena reputación. Luego, el prestamista presenta la solicitud a la SBA para obtener una garantía de préstamo.

La SBA generalmente requiere una garantía personal incondicional de todas las personas que poseen al menos el 20% o más del negocio. La garantía personal significa que estas personas, a menudo dueños de negocios o partes interesadas, se vuelven personalmente responsables del pago del préstamo en el desafortunado caso de que la empresa no pueda hacer los pagos del préstamo.

Esta garantía personal, junto con la garantía de préstamo de la SBA al prestamista, reduce significativamente el riesgo para la institución crediticia. Con estas salvaguardas implementadas, los prestamistas están más inclinados a trabajar con pequeñas empresas y brindarles oportunidades de financiamiento a las que podrían no acceder a través de canales convencionales. Sin embargo, debe comprender los riesgos potenciales de otorgar una garantía personal antes de solicitar un préstamo de la SBA.

Una vez que se aprueba su solicitud de préstamo de la SBA, su prestamista es responsable de desembolsar los fondos del préstamo. A partir de ese momento, le pagará al prestamista directamente, generalmente mensualmente.

Tipos de préstamos de la SBA

Hay una variedad de préstamos de la SBA disponibles para su consideración. Tomarse el tiempo para evaluar las necesidades de su negocio, la estrategia de pago y las tasas de préstamo lo ayudará a identificar la opción más adecuada para sus requisitos.

Echemos un vistazo a los 6 tipos principales de préstamos de la SBA disponibles:

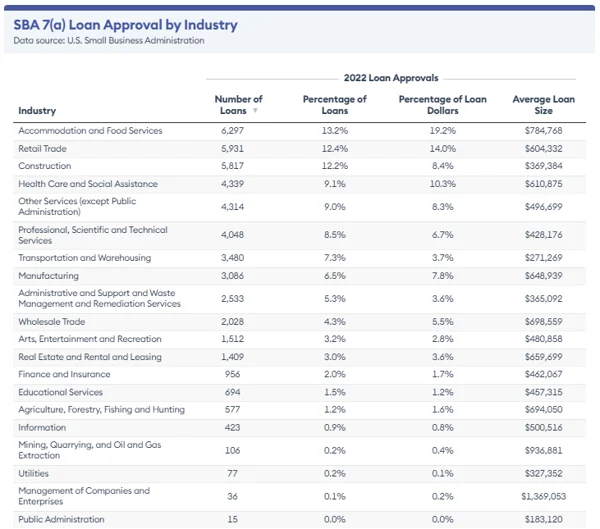

Préstamos SBA 7(a)

El programa de préstamo 7(a) es el tipo de préstamo SBA más popular para las pequeñas empresas. Es el movimiento correcto para una empresa con necesidades financieras básicas, como adquisiciones comerciales o ampliación del capital de trabajo.

Con esto, obtiene hasta $5,000,000 en un monto de préstamo para necesidades comerciales generales de financiamiento y puede esperar un plan de pago de entre 5 y 25 años con una tasa de interés de Prime +2.25% a Prime +4.75%.

Préstamos SBA CDC/504

Finalmente, el programa de préstamos CDC/504 es una buena opción para una empresa que desea comprar terrenos, edificios o equipos. Con esta opción, obtendrá un monto de préstamo de hasta $5.5 millones y un plan de pago de 10 a 20 años, con una tasa de interés promedio de alrededor del 5%.

Líneas CAP de la SBA

El programa SBA CAPLines brinda a las empresas hasta $5 millones a tasas de interés similares al programa de préstamos SBA 7(a), lo que lo hace adecuado para aquellos que buscan una línea de crédito renovable para administrar los gastos comerciales recurrentes y los costos inesperados.

Las cuatro opciones disponibles de CAPLines:

- CAPLine estacional . Diseñado para cubrir aumentos estacionales en cuentas por cobrar e inventario.

- Contrato CAPLine . Destinado a cubrir los costos de mano de obra y materiales de los contratos.

- Constructores CAPLine. Ofrece fondos para proyectos de construcción o renovación.

- Capital de trabajo CAPLine. Proporciona crédito rotativo basado en activos para empresas que no cumplen con los estándares de crédito a largo plazo, con reembolso a través de la conversión de activos a corto plazo.

La mayoría de las CAPLines vienen con una tarifa de servicio limitada del 2%, aunque las CAPLines de capital de trabajo pueden tener costos ligeramente más altos. El programa ofrece un vencimiento máximo de 10 años para todas las líneas excepto la CAPLine de constructores. Los solicitantes deben tener al menos un 20 % de propiedad del negocio y garantizar el préstamo para calificar.

Préstamos de exportación de la SBA

Los préstamos para exportaciones de la SBA brindan asistencia financiera de hasta $5 millones a una tasa de interés razonable del 11%. Esto ayuda a las pequeñas empresas a participar en transacciones internacionales y explorar nuevos mercados extranjeros.

micropréstamos de la SBA

El programa de microcrédito es para empresas con pequeñas necesidades de capital. Tienen un tope de $ 50,000 con un plan de pago de hasta 6 a 7 años y una tasa de interés de 6.5% a 13%. Este préstamo se puede usar para casi cualquier necesidad comercial, excepto para comprar bienes raíces o refinanciar deudas.

Préstamos por desastre de la SBA

Préstamos de ventaja comunitaria de la SBA

Los préstamos de ventaja comunitaria de la SBA son vitales para apoyar a las empresas que operan en mercados desatendidos. Brindan apoyo financiero esencial para diversas necesidades comerciales, como capital de trabajo para gastos operativos, compra de equipos, financiación de iniciativas de crecimiento o inversión en propiedades. Estos préstamos ofrecen flexibilidad para abordar los diversos requisitos de las empresas en comunidades marginadas.

Cómo obtener un préstamo de la SBA

Para aumentar sus posibilidades de obtener un préstamo de la SBA, es esencial proporcionar documentación financiera completa y precisa tanto para el banco como para la SBA. El proceso de aprobación del préstamo requiere un análisis minucioso de su solicitud, y la decisión final se basará en esta evaluación.

Estos son algunos pasos para mejorar sus posibilidades de obtener un préstamo respaldado por la SBA:

Verificar elegibilidad

Los prestamistas generalmente buscan empresas que hayan estado en funcionamiento durante al menos dos años, que cuenten con ingresos anuales sólidos y mantengan un buen puntaje crediticio. Sin embargo, es importante tener en cuenta que cada prestamista puede tener requisitos de elegibilidad específicos.

Obtener la aprobación de un préstamo de la SBA puede ser un desafío, especialmente si su empresa enfrenta dificultades. Si su negocio cae en categorías no elegibles, como aquellas asociadas con juegos de azar o cabildeo político, buscar un préstamo de la SBA sería improductivo ya que no será aprobado. Si es una empresa nueva que opera con pérdidas, es más práctico explorar opciones alternativas de financiamiento, como solicitar un micropréstamo o una tarjeta de crédito comercial.

Al buscar un préstamo de la SBA, su crédito juega un papel crucial a menos que su empresa tenga un historial crediticio impecable construido durante muchos años.

Consejo: Si bien un puntaje excepcional de Fair Isaac Corporation (FICO) de alrededor de 800 es beneficioso, tener un puntaje de crédito superior a 620 se considera favorable. Si tiene una tendencia a la baja, considere dedicar algo de tiempo al mantenimiento de su puntaje crediticio. Puede mejorar su puntaje crediticio creando una nueva línea de crédito, pagando las facturas a tiempo, manteniéndose muy por debajo de su límite de crédito y controlándolo regularmente.

Además de sus puntajes de crédito personales y comerciales, los prestamistas también se basan en un puntaje conocido como puntaje del Servicio de puntaje para pequeñas empresas (SBSS) . La fórmula exacta utilizada para calcular la puntuación SBSS sigue sin revelarse.

Incorpora su historial crediticio personal y comercial, experiencia en la industria, activos, pasivos, datos financieros, ingresos y flujo de efectivo. Al analizar estos aspectos, los prestamistas pueden evaluar la salud financiera general de su negocio y el riesgo potencial, lo que les ayuda a tomar decisiones de préstamo informadas.

La duración de la creación de una empresa juega un papel importante en las posibilidades de aprobación de su préstamo. Por ejemplo, las empresas con un historial de al menos cuatro años tienden a tener más posibilidades de recibir un préstamo de la SBA. Además, muchos prestamistas ven a las empresas en funcionamiento durante dos años o más como más elegibles para obtener un préstamo.

Esta consideración del tiempo de establecimiento es esencial porque brinda a los prestamistas un historial claro del desempeño financiero, los ingresos y los hábitos de endeudamiento de la empresa. Ayuda a generar confianza con los prestamistas con respecto a la capacidad del prestatario para administrar con éxito futuras obligaciones financieras.

Encuentre un prestamista

Dos tipos de prestamistas administran los préstamos de la SBA:

- Prestamista estándar de la SBA. Estos prestamistas deben enviar las transacciones para su revisión y recibir una autorización de la SBA luego de la aprobación de cada préstamo. El proceso de aprobación puede llevar más tiempo.

- Prestamista preferido de la SBA. Estos prestamistas están más calificados que el prestamista estándar porque la SBA verifica solo la determinación del prestamista de elegibilidad para el prestatario, no su suscripción. El proceso de aprobación del préstamo es mucho más corto que la operación de un prestamista estándar.

Preguntas para hacerle a su posible prestamista:

- ¿Cuántos préstamos de la SBA otorga?

- ¿Con qué frecuencia financia préstamos de la SBA?

- ¿Qué experiencia tiene su personal en el proceso de préstamo de la SBA?

- ¿Cuál es el rango típico de los préstamos que usted hace?

Es importante tener en cuenta que, si bien los bancos deben seguir las pautas de la SBA, pueden usar sus criterios de suscripción para evaluar las solicitudes de préstamo. Si está solicitando a través de un banco tradicional, es beneficioso trabajar con uno con un historial comprobado de procesamiento de préstamos de la SBA. En general, un banco con varios años de experiencia en la SBA estará mejor equipado para guiarlo y evaluar sus posibilidades de aprobación.

Sugerencia: La SBA ofrece una herramienta conveniente de Lender Match para encontrar un prestamista adecuado que relacione a los prestatarios con los prestamistas dentro de dos días.

Reúna sus documentos

Las solicitudes de préstamo de la SBA varían según el tipo de préstamo. Sin embargo, dependiendo del tipo de préstamo que necesite, su prestamista debería poder ayudarlo a preparar su documentación.

Estos son algunos de los documentos que necesitará:

- Formulario de información del prestatario de la SBA.

- Declaración de antecedentes personales (incluidos los antecedentes penales, si los hubiere)

- Estado financiero personal (incluidos los activos, las deudas y los ingresos) o el Formulario 413 de la SBA.

- Estado financiero comercial (incluido un estado de pérdidas y ganancias y estados financieros proyectados)

- Tres años de declaraciones de impuestos personales.

- Tres años de declaraciones de impuestos comerciales.

- Licencia comercial o certificado de hacer negocios.

- Registros de solicitudes de préstamo anteriores.

- Curriculum vitae del dueño del negocio.

- Contrato de arrendamiento en su caso.

- Previsiones de flujo de caja a un año.

Envía la solicitud y sé paciente

Hay una razón por la que tantos propietarios de pequeñas empresas claman por préstamos de la SBA; una tonelada de beneficios beneficiará a su empresa de inmediato y a largo plazo. La contrapartida es que a menudo es un proceso lento que requiere mucho trabajo preliminar a lo largo de la aplicación. Si necesita acceder a los fondos rápidamente, querrá buscar otras opciones.

Fuente: Asesor de Forbes

El tiempo que lleva obtener la aprobación de un préstamo de la SBA dependerá del prestamista elegido. Con un banco, todo el proceso, desde la aprobación de la financiación, puede demorar entre 30 días y algunos meses.

Si tiene poco tiempo, puede optar por el préstamo SBA Express, que tiene como objetivo responder a las solicitudes de préstamo dentro de las 36 horas. El monto máximo para este tipo de financiamiento es de $500,000 y el monto máximo que garantiza la SBA es del 50%.

Ventajas de los préstamos de la SBA

Los préstamos de la SBA están respaldados por el gobierno (US Small Business Administration), lo que significa que brindan ciertos beneficios que normalmente no se encuentran en los préstamos bancarios tradicionales:

- Elegibilidad más amplia. Los préstamos de la SBA ofrecen a un conjunto más completo de empresas la oportunidad de obtener financiación. Si bien se prefiere un buen crédito, incluso las empresas con un historial crediticio limitado pueden ser consideradas debido a las garantías proporcionadas por el gobierno, lo que reduce el riesgo para los prestamistas.

- Plazos de pago extendidos. Los préstamos de la SBA vienen con períodos de pago más largos, lo que da como resultado pagos mensuales más manejables que alivian la presión sobre el flujo de efectivo para los propietarios de pequeñas empresas.

- Tasas de interés limitadas. La SBA establece límites máximos de tasas de interés, lo que garantiza que los préstamos de la SBA sigan siendo asequibles y competitivos para los empresarios en ciernes.

- Cantidades de préstamo flexibles. Los préstamos de la SBA se adaptan a empresas de diferentes tamaños y necesidades de financiamiento, y ofrecen montos de préstamo que van desde sumas pequeñas hasta sumas más sustanciales según el programa y los requisitos individuales.

Inconvenientes de los préstamos de la SBA

Los préstamos de la SBA pueden ser una fuente útil de financiamiento para las pequeñas empresas, pero también presentan desafíos específicos:

- Requisito de garantía. Los prestamistas de la SBA pueden solicitar a los prestatarios que proporcionen una garantía como garantía del préstamo, incluso con la garantía de la SBA. Esto podría requerir que los prestatarios arriesguen sus activos, lo que solo puede ser ideal para algunos.

- Responsabilidad personal por incumplimientos. Si la empresa no puede pagar el préstamo, el prestatario es legalmente responsable de la deuda. El prestamista puede embargar cualquier garantía prometida en caso de incumplimiento, y los saldos pendientes pueden remitirse al Departamento del Tesoro de los EE. UU. para su cobro, lo que podría generar más complicaciones financieras.

- Proceso de aprobación lento. Las solicitudes de préstamo de la SBA pueden llevar tiempo, a veces extendiéndose más de dos meses. Este período de espera puede no ser adecuado para aquellos que buscan opciones de financiación inmediatas.

- Tasas y plazos menos competitivos en comparación con los bancos. Si bien los préstamos de la SBA ofrecen ventajas, como costos más bajos en comparación con los prestamistas en línea específicos, solo a veces pueden proporcionar las tasas de interés y los términos más competitivos en comparación con los bancos establecidos.

No dejes que los obstáculos financieros te impidan alcanzar tus sueños

La SBA debería ser una de sus mejores opciones para un préstamo. Y sí, los préstamos de la SBA son difíciles de obtener, y se necesita mucho trabajo para obtenerlos. Pero su bajo costo lo convierte en un esfuerzo que vale la pena. Y afortunadamente, con estos consejos, aumentará sus posibilidades de obtener la aprobación.

Obtenga más información sobre cómo fintech está revolucionando la industria financiera, principalmente en los sectores de pagos, préstamos, gestión de patrimonio, planificación financiera y seguros.

Este artículo se publicó originalmente en 2019. Se ha actualizado con nueva información y ejemplos.