Was ist eine Umbrella-Versicherung?

Veröffentlicht: 2022-11-30Die Umbrella-Versicherung ist eine weitere Privathaftpflichtversicherung, die Ansprüche über Ihre regulären Versicherungsgrenzen hinaus bezahlen kann.

Wenn Sie jemals in einen Rechtsstreit geraten, der mehr kostet, als Ihre Versicherung ausgeben kann, können Sie alle Ersparnisse verlieren.

Wie kann man das mit einer Dachversicherung vermeiden? Im Folgenden beschreiben wir den Schritt-für-Schritt-Aktionsplan für die Umbrella-Versicherung.

Sie werden feststellen, wie unterschiedlich sie sich von einer Selbstbeteiligungsversicherung unterscheidet, sowie viele Einschränkungen der Haftpflichtdeckung, die eine Umbrella-Versicherung hat.

Wie funktioniert es?

Die Umbrella-Versicherung kann Sie auch für Vorfälle abdecken, die die Hausbesitzerversicherung nicht abdecken kann, wie z. B. eine Klage wegen Verleumdung oder Verleumdung.

Mitglieder Ihres Haushalts – wie Ihr Ehepartner und Ihre Kinder – sind in der Regel ebenfalls durch Ihre Umbrella-Versicherungspolice abgedeckt.

Hier ist die Liste der Situationen, in denen eine Dachversicherung nützlich sein kann:

- Dein Sohn schlägt seinen Klassenkameraden in der Schule, und seine Eltern wollen dich verklagen

- Sie sind der Grund für den Unfall mit 10 Autos, und Ihre Kfz-Versicherung übernimmt nicht alle Kosten für die Opfer

- Ihr Kind im Teenageralter schmeißt eine Party zu Hause, und einige Gäste bringen Alkohol mit und werden verhaftet, weil sie unter Alkoholeinfluss gefahren sind

Und viele weitere Fälle, in denen eine Regenschirmversicherung Ihre glückliche Chance ist, die negativen Folgen zu vermeiden. Es ist eine Rettungsweste, die Sie in Themen auf Kurs hält, die Hausbesitzer oder Autoversicherungen nicht abdecken können.

Natürlich ist eine der am besten zugänglichen Finanzlösungen die Suche nach Barkredit-Apps für Android oder iOS: Aber geben Sie zu, wenn es um hohe Einsätze geht, werden Sie nicht alles mit einem Kredit lösen können.

Der Preis

Wenn Sie sich fragen, wie viel die Dachversicherung kostet, hängt der Preis streng von der von Ihnen erworbenen Deckung, dem Bundesland Ihres Wohnsitzes und den Risiken ab, die der Versicherer bei der Unterzeichnung Ihres Antrags eingeht.

Sie können Ihr Vermögen verlieren, falls jemand eine Klage für Sie einreicht. Angenommen, der Unfall ist auf Ihrem Grundstück passiert oder jemand anderes hat Ihr Fahrzeug bedient.

Persönliche Umbrella- und Exzess-Versicherungspolicen verlangen, dass Sie eine „Grundversicherung“ für Ihr Auto, Haus, Boot oder geländegängiges Freizeitfahrzeug unterhalten, die alle auf der Erklärungsseite der Umbrella-Police aufgeführt sind.

Die andere Tatsache ist, dass die persönlichen Dach- und Selbstbeteiligungspläne manchmal einen Versicherungsschutz bieten, der über den der „zugrunde liegenden Versicherung“ hinausgeht.

Möglicherweise ist keine zugrunde liegende Mindestdeckung für eine Deckung erforderlich, die über der von der „zugrunde liegenden Versicherung“ bereitgestellten Deckung liegt; es kann jedoch ein Selbstbehalt bestehen.

Wie viel Deckung Sie kaufen möchten, beeinflusst den Preis der Umbrella-Versicherung.

Andere Elemente, einschließlich Ihres Standorts, der Anzahl Ihrer Autos und anderer Dinge, können sich auf die Kosten Ihrer Umbrella-Versicherung auswirken.

Was können Sie abdecken?

Die Umbrella-Versicherung zahlt die durch Ihr Eigentum verursachten Schäden bis zur Haftungsgrenze und die damit verbundenen Anwaltskosten.

Wenn Ihre Dachpolice beispielsweise einen Schaden von bis zu 1 Million US-Dollar abdeckt, zahlt der Versicherer diesen Betrag zusätzlich zu den Gebühren für die Rechtsverteidigung.

Die Kostenbeispiele einer Dachversicherung:

- Der Preis für die medizinische Versorgung und die Bestattungskosten anderer

- Beschädigung fremden Eigentums

- Verleumdung, Verleumdung, Rufschädigung und andere Arten von Klagen wegen persönlicher Körperverletzung

- Ihre Kosten für den Verteidiger

- Wenn Sie ein Vermieter sind, die Verletzungen oder Sachschäden Ihres Mieters

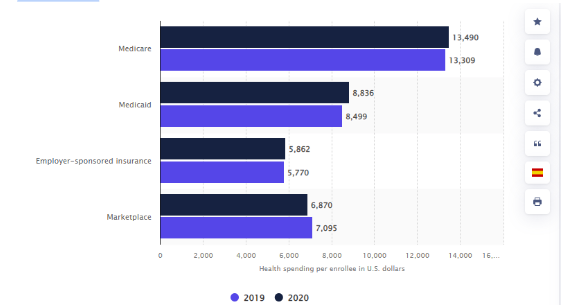

Statistiken besagen, dass die Gesundheitsausgaben der Amerikaner seit 2019 gestiegen sind, als sie 13.309 US-Dollar betrugen. Im folgenden Jahr belief sich der durchschnittliche ausgegebene Betrag pro Medicare-Antragsteller auf 13.490 US-Dollar.

Gesundheitsausgaben pro Einwohner in den USA in den Jahren 2019 und 2020 nach Versicherungen

Link: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

Was können Sie nicht abdecken?

In erster Linie deckt die Regenschirmversicherung Ihre Verletzungen oder Sachschäden nicht ab.

Es sei denn, Sie haben anstelle eines persönlichen Angebots eine gewerbliche Dachdeckung beantragt: In diesem Fall sind die mit Ihrem Unternehmen verbundenen Verbindlichkeiten gedeckt.

Folgendes können Sie mit der Umbrella-Versicherung nicht bezahlen:

- Ihre Verletzungen

- Ihr Sachschaden

- Unfälle oder Sachschäden für Ihr Unternehmen haftet für vorsätzliche oder kriminelle Handlungen.

- Vorsätzliche oder kriminelle Handlungen

- Vertragsbezogene Haftung, für die Sie verantwortlich sind

Die meisten Umbrella-Versicherungspläne decken keine Verantwortung ab, die sich daraus ergibt, dass Sie vorsätzlich gegen die Vertragsvereinbarung verstoßen.

Ihr Dachversicherungsschutz wird Ihnen wahrscheinlich nicht weiterhelfen, falls ein Dachdeckerbetrieb Sie verklagt, weil Sie die gemäß dem von Ihnen unterzeichneten Vertrag ausgeführten Arbeiten nicht bezahlt haben. Außerdem erhalten Sie keinen Versicherungsschutz, wenn Sie jemanden absichtlich verletzen.

Die Versicherungsgröße, die Sie brauchen

Sie sollten mindestens eine ausreichende Haftpflichtversicherung haben, um Ihr Vermögen zu schützen. Um auf den „genügenden“ Betrag zu kommen, addieren Sie den Wert Ihres Eigentums, Ihrer Spar- und Anlagekonten.

Bei der Auswahl des geeigneten Deckungsgrades sind einige Faktoren zu berücksichtigen.

- Vermögenswert: Die Umbrella-Versicherung sollte mindestens Ihr Nettovermögen abdecken, denn so viel verlieren Sie in einem Rechtsstreit oft.

- Möglicher Verlust zukünftiger Einnahmen: Ein erheblicher Rechtsstreit kann Ihre zukünftigen Einnahmen gefährden. Berücksichtigen Sie Ihr voraussichtliches zukünftiges Einkommen, auch wenn Ihr aktuelles Einkommen eingeschränkt ist.

Denken Sie daran, dass der Federal Employee Retirement Income Security Act von 1974 arbeitgeberfinanzierte Rentenfonds wie 401(k)s vor den meisten Klagen schützt. Mit Ausnahme von Geld, das von einem vom Arbeitgeber gesponserten Konto überwiesen wird, sind IRAs dies nicht.

Allerdings kann die staatliche Gesetzgebung Ihre IRA-Gelder und das Eigenkapital, das Sie in Ihrem Haus halten, teilweise schützen. Bevor Sie bestimmen, wie viel Regenschirmversicherung Sie benötigen, überprüfen Sie Ihre lokale Gesetzgebung.

Versicherer verkaufen Umbrella-Versicherungen oft in Millionen-Dollar-Blöcken. Dies bedeutet, dass die günstigste Versicherung auf dem Markt eine Deckung von 1 Million US-Dollar bietet, die nächstgünstigste Police einen Umfang von 2 Millionen US-Dollar und so weiter. Als Ergebnis erhalten Sie unabhängig von der Police, die Sie kaufen, einen respektablen Versicherungsschutz.

Zusammenfassen

Ein persönlicher Haftungsfall kann selbst die sorgfältigste Partei mit den größten Absichten für eine beträchtliche Einigung aufs Spiel setzen.

Auch wenn es unwahrscheinlich ist, dass Sie jemals in diese Situation geraten, ist es ratsam, zu versuchen, einen schweren finanziellen Verlust zu vermeiden. Hier können Sie eine Umbrella-Versicherung nutzen.