كيف يقود الذكاء الاصطناعي التخصيص في الخدمات المالية: 4 ممارسات وأمثلة

نشرت: 2023-04-20

أدى نمو الخدمات المصرفية الرقمية إلى جعل العلامات التجارية للخدمات المالية تتمتع بفرص أقل للتفاعل الفردي مع عملائها. على هذا النحو ، تواجه العلامات التجارية صعوبة في زيادة ولاء العملاء والاحتفاظ بالعملاء المخلصين لأعمالهم.

ساهم جائحة COVID أيضًا بشكل كبير في نمو عصر الخدمة الذاتية الرقمية. مع تحول جميع الأنشطة الشخصية تقريبًا إلى رقمية ، اضطرت البنوك والمؤسسات المالية الأخرى إلى الاعتماد على التقنيات لإشراك مستخدميها ، أحدها الذكاء الاصطناعي.

ومع ذلك ، فإن التبني السريع لأدوات الذكاء الاصطناعي من قبل المؤسسات المالية لا يعني بالضرورة أن العملاء لم يعودوا يحصلون على تجارب مخصصة.

يدعم الذكاء الاصطناعي التخصيص إلى حد كبير ، مما يسمح لمقدمي الخدمات المالية بتقديم نفس المستوى من خدمة العملاء كما في أيام ما قبل الرقمية ، إن لم يكن أفضل.

تبحث هذه المقالة في كيفية مساعدة التخصيص المستند إلى الذكاء الاصطناعي لشركات الخدمات المالية على زيادة ولاء العملاء وتحسين كفاءتها وربحيتها.

هيا بنا نبدأ.

لماذا يهم التخصيص في الخدمات المالية؟

الخدمات المالية هي صناعة تنافسية للغاية حيث لم يعد تقديم الخدمات الشخصية خيارًا "لطيفًا" ولكنه توقع رئيسي للعملاء.

الشيء الجيد هو أن البنوك أدركت ذلك في وقت مبكر بما فيه الكفاية وعملت على تخصيص منتجاتها وعروضها للعملاء.

تدرك المؤسسات أنه على الرغم من وجود العديد من مقدمي الخدمات بعروض مختلفة ، فإن تلك التي تحظى بتقدير المستخدمين هي تلك التي تلبي الاحتياجات الفردية للعملاء ، وهذا لا يمكن تحقيقه بدون التخصيص.

يمكن تحقيق التخصيص المستند إلى البيانات في الخدمات المالية بطرق مختلفة. على سبيل المثال ، يمكن للبنك تقسيم عملائه إلى مجموعات سكانية مختلفة للمشاركة الفعالة.

من خلال القيام بذلك ، يصبح من الأسهل استهدافهم بعروض محددة وتلبية الاحتياجات الخاصة بكل مجموعة مثل:

- أمان الحساب من الدرجة الأولى للمواليد الجدد

- الخدمات المصرفية الافتراضية والدعم الرقمي للجيل Z.

- عرض متسق للرؤى المالية المفيدة من خلال مقاطع فيديو توضيحية لجيل الألفية

- تقنيات مصرفية مبتكرة للجيل العاشر

يتلاءم اعتماد التخصيص أيضًا بسلاسة مع التطور الطبيعي للأحداث في الصناعة المصرفية. شهدت الستينيات إدخال أجهزة الصراف الآلي بينما أصبحت المدفوعات القائمة على البطاقات شائعة في السبعينيات.

لم تكن هناك تطورات جديرة بالملاحظة في الثمانينيات والتسعينيات. كان العقد الأول من القرن الحادي والعشرين يدور حول الخدمات المصرفية على مدار الساعة طوال أيام الأسبوع ، وأصبحت الخدمات المصرفية عبر الهاتف المحمول أمرًا شائعًا في العقد الأول من القرن الحادي والعشرين.

حان الوقت الآن للخطوة التالية في الصناعة المصرفية وهي التخصيص المدفوع بالذكاء الاصطناعي.

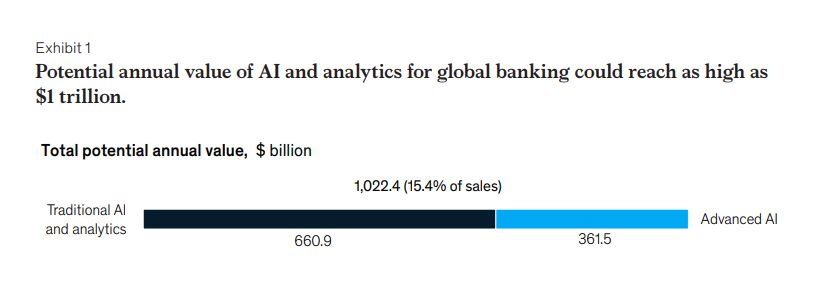

يشير تقرير McKinsey حول الذكاء الاصطناعي في الصناعة المصرفية إلى أن قيمة الذكاء الاصطناعي في الخدمات المالية يمكن أن تزيد عن تريليون دولار سنويًا.

باستخدام الذكاء الاصطناعي ، يمكن للمؤسسات المالية تحقيق التخصيص على نطاق واسع ، وتقديم تجارب متعددة القنوات مثل التسويق بدون تلامس ، وخلق ثقافة ابتكار في مؤسساتهم.

هذه مجرد ثلاث نتائج رئيسية يمكنك تحقيقها من خلال التخصيص المدعوم بالذكاء الاصطناعي في الخدمات المالية.

ومع ذلك ، لم يعد الحديث يدور حول فوائد الذكاء الاصطناعي فحسب ، بل حول الطبيعة التي لا غنى عنها للذكاء الاصطناعي للمؤسسات المالية. الأسباب التي تجعل الذكاء الاصطناعي ضرورة مطلقة هي:

- توقعات المستخدمين المتزايدة حيث يطلب العملاء من البنوك استخدام الذكاء الاصطناعي لتحسين خدماتهم المصرفية الرقمية

- يتزايد اعتماد المؤسسات المالية الرائدة للذكاء الاصطناعي بشكل مطرد في سعيها لإدارة نفقات الأعمال

- تحل النظم الإيكولوجية الرقمية محل الخدمات المالية التقليدية

- تتطلع خدمات التكنولوجيا إلى قطاع الخدمات المالية باعتباره الواجهة التالية للنمو والتوسع

كما ترى ، يحتاج البنك الذي تتعامل معه إلى أن يصبح الذكاء الاصطناعي أولاً إذا كنت ترغب في البقاء على قيد الحياة في قطاع الخدمات المالية التنافسي.

عاجلاً وليس آجلاً ، سيتعين على كل لاعب في الصناعة استخدام هذه التكنولوجيا المبتكرة أو سيتم إجبارهم على الخروج من الصناعة حيث يطلب العملاء خدمات مالية مخصصة لتخصيص الذكاء الاصطناعي.

كيف يساعد الذكاء الاصطناعي في تخصيص الخدمات المالية

دعنا الآن نلقي نظرة على الطرق المختلفة التي يمكنك من خلالها استخدام الذكاء الاصطناعي لتخصيص تجربة العملاء الخاصة بك .

تحسين تجربتك المصرفية الرقمية

يوفر لك الذكاء الاصطناعي العديد من الفرص للتعرف على عملائك وتقديم خدمات مخصصة وكسب ولائهم من خلال تقديم الاقتراحات ذات الصلة التي تستند إلى سلوك المستخدم السابق.

باستخدام الذكاء الاصطناعي ، يمكنك استخدام بيانات المعاملات وكذلك البيانات من مصادر أخرى لفهم سلوك المستهلك. يمكنك بعد ذلك استخدام الرؤى من هذه البيانات لتشجيع عملائك على استخدام خدماتك بشكل متكرر.

على سبيل المثال ، عندما يستخدم العميل بطاقة لدفع ثمن رحلة ، يمكن أن تساعدك منظمة العفو الدولية في اقتراح عروض مخصصة للعميل مثل التوصية بالفنادق ذات الأسعار المعقولة وركوب سيارات الأجرة عند وصولهم إلى وجهتهم. يمكن أن يؤدي هذا إلى زيادة الإنفاق من جانب العميل.

نظرًا لأن الذكاء الاصطناعي يسهل عليك تحليل وفهم سلوك المستخدم ، يمكنك استخدام هذه المعلومات لتخصيص خدماتك وعروضك. تتيح سرعة وسهولة الحصول على رؤى عن جمهورك زيادة الوعي بالعلامة التجارية والمبيعات بشكل أفضل.

تحسين كفاءة موظفي مركز الاتصال الخاص بك

يمكن للذكاء الاصطناعي أيضًا تحسين كفاءة موظفي مركز الاتصال لديك والسماح لهم بتولي دور استشاري / استشاري. كما أنها تمكنهم من خدمة عملائك بشكل أفضل وأسرع.

إليك الطريقة.

باستخدام روبوتات الدردشة المدعومة بالذكاء الاصطناعي ، يمكنك الإجابة على أسئلة العملاء الشائعة والتعامل مع المكالمات الأساسية مثل تحديث تفاصيل المستخدم. سيؤدي ذلك إلى تحرير موظفي مركز الاتصال لديك للتعامل مع المشكلات المعقدة وتقديم نصائح مخصصة حول خدماتك.

يمكنك قراءة منشورات المراجعة المختلفة على روبوتات الدردشة المدعومة بالذكاء الاصطناعي لأفضل العلامات التجارية الذكية وكبار المسوقين. نشرت وكالات مختلفة عالية التصنيف مثل Attrock منشور مقارنة حول روبوتات الدردشة المناسبة للذكاء الاصطناعي للعلامة التجارية والأسواق.

بالإضافة إلى ذلك ، يمكن أن تساعد الرؤى المستندة إلى الذكاء الاصطناعي حول العملاء على فهم احتياجاتهم بشكل أفضل وخدمتهم بشكل أسرع.

يمكنك أيضًا استخدام تفاعلات العملاء هذه لجمع بيانات إضافية عن نمط الحياة للتخطيط المستقبلي وتحسين الخدمة.

تعزيز التفاعلات الشخصية

على الرغم من أن العملاء يقدرون راحة التخصيص الذي يحركه Al ، إلا أن معظمهم ما زالوا يريدون تفاعلات شخصية مع بنوكهم ، وليس من خلال أوضاع أخرى.

أحدثت تطبيقات الخدمات المصرفية عبر الهاتف المحمول ومنصات الإنترنت ثورة في طريقة تعامل الأفراد مع البنوك ، ولكن معظم العملاء - وخاصة الجيل الأكبر منهم - لا يزالون يبحثون عن الخدمات المصرفية من القاعات المصرفية.

في حين أن معظم الحديث كان حول كيف يمكن للتكنولوجيا أن تحل محل الوظائف الأساسية التي يؤديها موظفو البنك في القاعات المصرفية ، فإن الذكاء الاصطناعي يبرز كتكنولوجيا يمكن أن تساعد البنوك في خدمة عملائها بشكل أفضل.

كيف ذلك؟

حسنًا ، يساعد الذكاء الاصطناعي البنوك على جمع معلومات المستخدم ذات الصلة التي يمكنهم استخدامها لفهم احتياجات العملاء بشكل أفضل. وعندما يظهر العميل في القاعة المصرفية ، سيرجع الموظفون إلى البيانات التي تم جمعها من خلال المعاملات الرقمية السابقة لتقديم خدمات مخصصة.

على سبيل المثال ، قدم مصرف Nordea Bank مؤخرًا تقنية الذكاء الاصطناعي التي تحلل الاستعلامات النصية التي يقدمها العملاء. يتم بعد ذلك إعادة توجيه هذه المعلومات إلى موظفي خدمة العملاء الذين يستخدمونها عند التفاعل مع العملاء الشخصيين.

منع الاحتيال

يمكن للمؤسسات المالية أيضًا استخدام الذكاء الاصطناعي لمنع الاحتيال. يمكن أن يساعدك الذكاء الاصطناعي في تحليل سلوك العميل ومساعدتك في اكتشاف الأنشطة الاحتيالية أو توقعها بسرعة.

افكار اخيرة

في بيئة الأعمال التنافسية والمتغيرة باستمرار ، يجب أن تعمل العلامات التجارية للخدمات المالية بجدية أكبر لفهم العملاء وإشراكهم في العروض ذات الصلة.

من خلال تنفيذ التخصيص المستند إلى الذكاء الاصطناعي ، يمكن للعلامات التجارية للخدمات المالية الاستفادة من التكنولوجيا لتقديم خدمات محسّنة وتشغيل مبادرات أخرى تعزز ولاء العملاء.