تغييرات ضريبة القيمة المضافة في التجارة الإلكترونية في عام 2021 [ملخص لبائعي التجزئة]

نشرت: 2022-09-01آخر التحديثات المتعلقة بضريبة القيمة المضافة والتجارة الإلكترونية في عام 2021

أحدث الوباء تحولا من المتاجر الفعلية إلى التسوق عبر الإنترنت. كما قامت أيضًا بتثقيف الغالبية منا حول القنوات الجديدة عبر الإنترنت لشراء المنتجات الأساسية ، مثل عناصر العناية الشخصية. حتى أننا بدأنا في التسوق عبر الإنترنت من البقالة. هذا هو السبب في أن قطاع التجارة الإلكترونية شهد زيادة غير متوقعة في عام 2020 من حيث نمو الإيرادات ومن المتوقع أن يصل إلى 2.723.991 مليون دولار أمريكي في عام 2021.

استفاد هذا التحول إلى التسوق الرقمي الأسواق الكبيرة على الإنترنت مثل أمازون. لقد سجلوا أرباحًا فصلية قياسية خلال عام 2020.

في هذا الصدد ، تمثل التجارة الإلكترونية فرصة رائعة لأي بائع يرغب في الاستثمار في المبيعات عبر الإنترنت وتوسيع أعماله. إنه نفس الشيء بالنسبة لشركات التجارة الإلكترونية الحالية التي ترغب في توسيع نطاق وصولها إلى أسواق جديدة.

عند القيام بذلك ، يجب على هذه الشركات أيضًا استثمار الوقت والجهد في التأكد من امتثالها لقواعد وأنظمة ضريبة القيمة المضافة الحالية التي وضعتها السلطات الضريبية في المنطقة التي تختارها. تتغير هذه القواعد باستمرار ، في محاولة للتكيف مع العصر الرقمي الجديد وكذلك مع التغيرات في المشهد السياسي والاقتصادي.

العودة إلى الأعلى أو

ضريبة القيمة المضافة بعد خروج بريطانيا من الاتحاد الأوروبي

كان التأثير الأكبر على ضريبة القيمة المضافة في عام 2021 حتى الآن هو خروج بريطانيا من الاتحاد الأوروبي. على الرغم من أن المملكة المتحدة تمكنت من التوصل إلى اتفاق مع الاتحاد الأوروبي ، لم يتغير الكثير من حيث ما كان متوقعًا فيما يتعلق بضريبة القيمة المضافة.

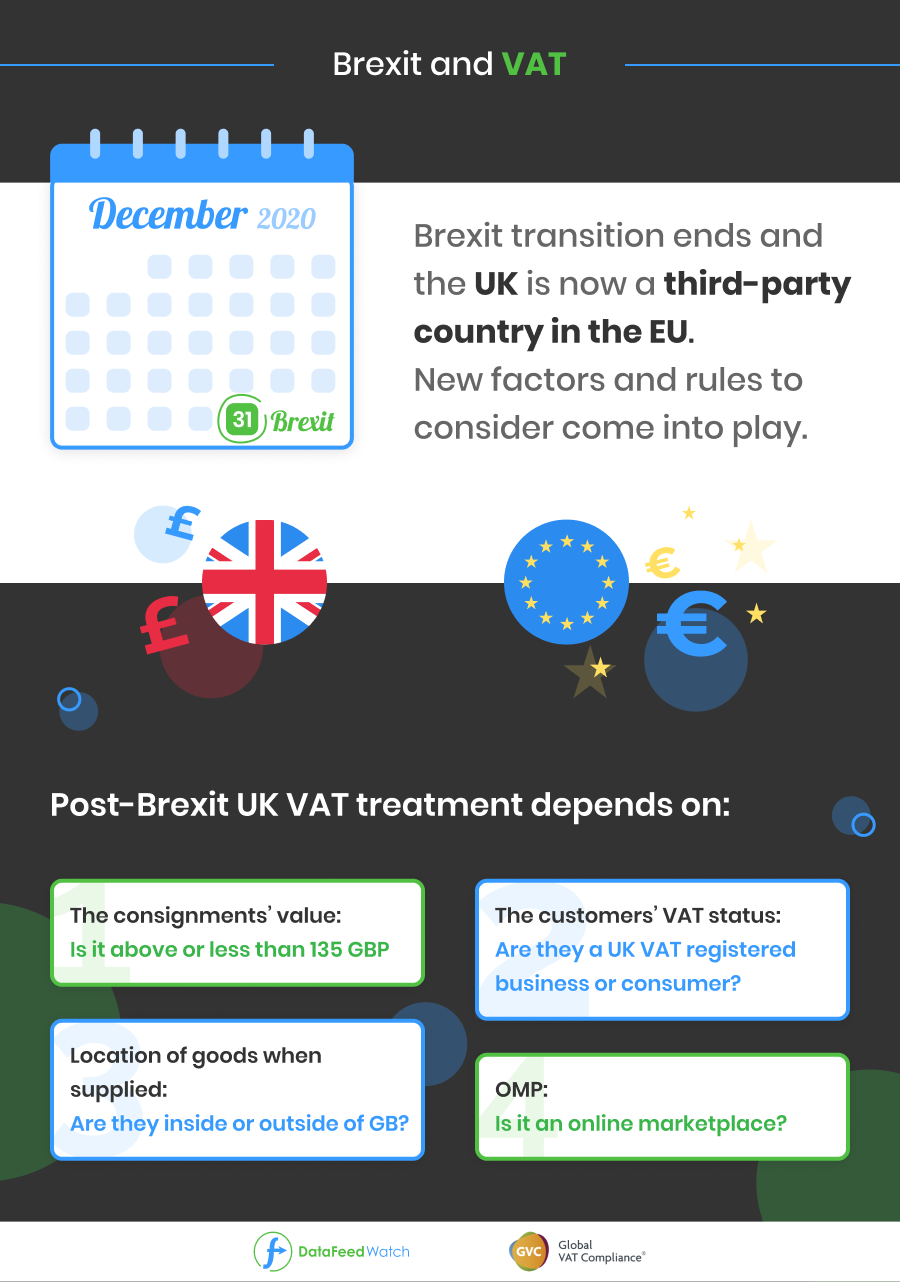

بعد 31 ديسمبر 2020 ، انتهت الفترة الانتقالية لخروج بريطانيا من الاتحاد الأوروبي. تُعامل المملكة المتحدة الآن كدولة طرف ثالث في الاتحاد الأوروبي. هذا يعني أن القواعد واللوائح التي كانت تحكم حركة البضائع والخدمات للمبيعات عن بعد لن تنطبق بعد الآن على التجارة بين الاتحاد الأوروبي والمملكة المتحدة.

بائعي التجارة الإلكترونية الذين يبيعون إلى المملكة المتحدة ، لديهم العديد من العوامل التي يجب أخذها في الاعتبار حيث يتعين عليهم الانتباه إلى مجموعة من القواعد الجديدة.

تعتمد معاملة ضريبة القيمة المضافة في المملكة المتحدة على:

- قيمة الشحنات (أكثر من 135 جنيهًا إسترلينيًا أو أقل) ،

- حالة ضريبة القيمة المضافة للعميل (إذا كان العميل مسجلاً في ضريبة القيمة المضافة في المملكة المتحدة أو مستهلكًا) ،

- موقع البضائع في لحظة التوريد (إذا كانت داخل GB أو خارجها)

- ومشاركة السوق عبر الإنترنت (OMP).

ما الذي تحتاج شركات التجارة الإلكترونية إلى مراعاته بعد خروج بريطانيا من الاتحاد الأوروبي؟

تسجيل قيمة الضريبة المضافة

سيُطلب رقم ضريبة القيمة المضافة في البلد الذي يتم فيه تخزين البضائع أو بيعها اعتمادًا على نوع العوامل المذكورة أعلاه.

عدد يوري

بالإضافة إلى تسجيلات ضريبة القيمة المضافة ، قد تتطلب أي شركة تتضمن استيراد أو تصدير سلع مادية إلى الاتحاد الأوروبي أو المملكة المتحدة رقم EORI جديدًا. سيضمن ذلك أنه يمكنه مواصلة عملياته مع تجنب التكاليف والتأخير عند التخليص الجمركي.

التمثيل المالي

سيكون التمثيل المالي قضية أخرى يجب التعامل معها بعد خروج بريطانيا من الاتحاد الأوروبي. تطلب بعض البلدان من الشركات غير التابعة للاتحاد الأوروبي تعيين ممثل لضريبة القيمة المضافة ليكون قادرًا على التسجيل في ضريبة القيمة المضافة. بالإضافة إلى ذلك ، يمكن فقط تعيين شركات محددة تلتزم بالمتطلبات الشاملة ، والتي تمت الموافقة عليها من قبل السلطات الضريبية المحلية ، كممثلين للمالية العامة. تتوافق خدمات التمثيل المالي للامتثال العالمي لضريبة القيمة المضافة مع جميع هذه المتطلبات ويمكن أن تكون بمثابة الممثل المالي الخاص بك في جميع البلدان المطلوبة.

العودة إلى الأعلى أو

تتغير ضريبة القيمة المضافة في الاتحاد الأوروبي بعد 1 يوليو 2021

وافق الاتحاد الأوروبي ، في محاولة لتبسيط القوانين واللوائح الضريبية الحالية ، على تغييرات جذرية في مشهد ضريبة القيمة المضافة خلال عام 2021. ومن المقرر أن تدخل هذه التغييرات حيز التنفيذ في 1 يوليو 2021 وسيكون لها تأثير كبير على التجار الدوليين وعلى قطاع التجارة الإلكترونية.

من تأثر؟

سيتأثر جميع البائعين عن بعد بهذه التغييرات بغض النظر عن بلد التأسيس. لذلك هذا هو الوقت المناسب لتحديث وإعداد شركتك لتقليل التأثير أو الاستفادة من هذه التغييرات.

فيما يتعلق بهذه التغييرات ، تطلب العديد من الدول تأجيلًا إضافيًا لتنفيذ هذه القواعد (كان من المقرر في الأصل أن تدخل حيز التنفيذ في الأول من يناير 2021). بهذه الطريقة سيكونون قادرين على الاستعداد والتكيف مع العمليات الجديدة. لكن في هذا الوقت يخطط الاتحاد الأوروبي للمضي قدمًا في الموعد المحدد.

ستؤثر هذه الإصلاحات الشاملة لالتزامات ضريبة القيمة المضافة على بائعي التجارة الإلكترونية في B2C والأسواق.

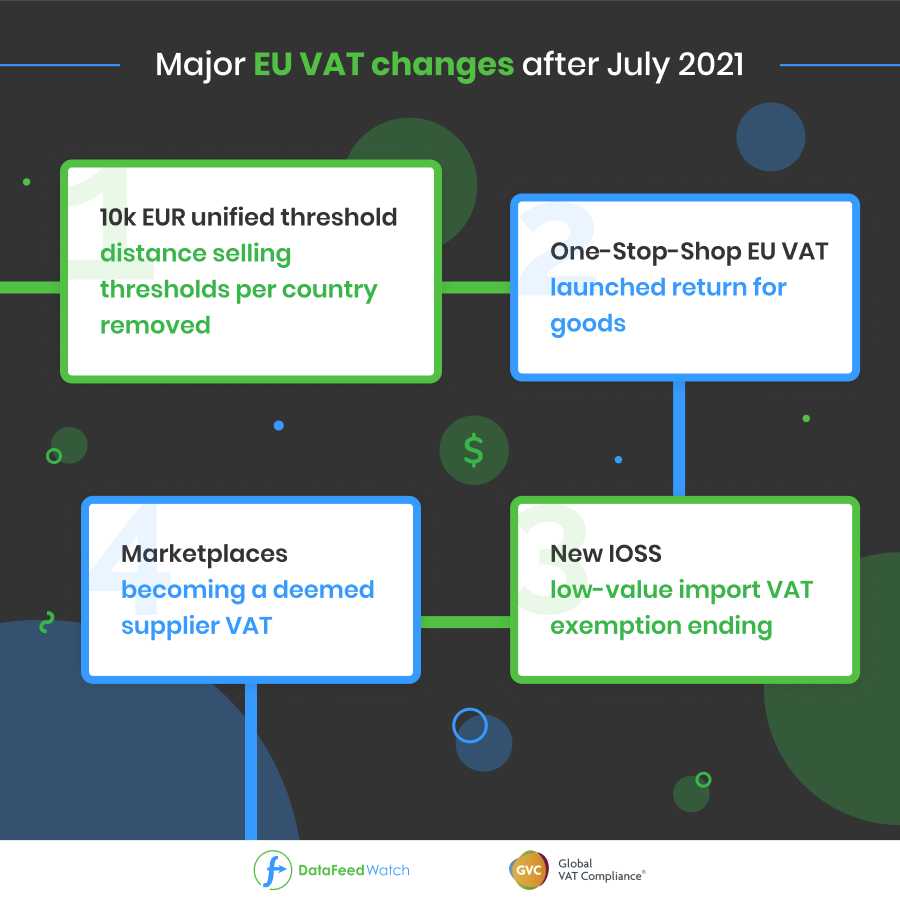

التغييرات الرئيسية في ضريبة القيمة المضافة بعد يوليو 2021 هي:

إزالة حدود البيع عن بعد لكل دولة ووضع حد موحد قدره 10.000 يورو

إطلاق نظام النافذة الواحدة لعودة ضريبة القيمة المضافة في الاتحاد الأوروبي على البضائع

إنهاء إعفاء الاستيراد منخفض القيمة من ضريبة القيمة المضافة وإدخال نظام IOSS الجديد

تحويل الأسواق إلى مورد يعتبر ضريبة القيمة المضافة

لماذا يقوم الاتحاد الأوروبي بتنفيذ هذه التغييرات؟

تشكل العتبات المحددة لكل بلد عبئًا إداريًا كبيرًا على المتداولين وتعيق تطوير التجارة عبر الإنترنت داخل المجتمع. أدت الشحنات منخفضة القيمة المحددة لسلع منخفضة القيمة تصل إلى 22 يورو بلا شك إلى ممارسات مسيئة.

ونتيجة لذلك ، تفقد الدول الأعضاء جزءًا كبيرًا من عائداتها الضريبية.

في الوقت نفسه ، يمكن للشركات غير التابعة للاتحاد الأوروبي التي تبيع سلعًا من دول الطرف الثالث إلى المستهلكين في الاتحاد الأوروبي تقديم توريدات معفاة من ضريبة القيمة المضافة إلى الاتحاد الأوروبي وليست ملزمة بالتسجيل في ضريبة القيمة المضافة. وهذا يعني أنهم يستفيدون من ميزة تجارية واضحة مقارنة بمنافسيهم المعتمدين في الاتحاد الأوروبي. العودة إلى الأعلى أو

تغييرات ضريبة القيمة المضافة في يوليو 2021 بالتفصيل:

حدود البيع عن بعد في دول الاتحاد الأوروبي

سيتم إلغاء العتبات الحالية لكل بلد لمبيعات السلع داخل المجتمع واستبدالها بعتبة جديدة على مستوى الاتحاد الأوروبي تبلغ 10000 يورو . أقل من هذا المبلغ ، قد تظل توريدات خدمات TBE ومبيعات السلع داخل المجتمع خاضعة لضريبة القيمة المضافة في:

- الدولة العضو التي يتم فيها إنشاء الشخص الخاضع للضريبة الذي يقدم خدمات TBE

أو

- حيث توجد بضاعتها في الوقت الذي يبدأ فيه إرسالها أو نقلها

سيتم إلغاء حدود البيع عن بعد لكل بلد وسيتعين على البائعين الآن حساب ضريبة القيمة المضافة في البلد الذي تُباع فيه البضائع إذا تم تجاوز الحد الموحد. في السابق ، كان لكل بلد حد البيع عن بعد الخاص به والذي ، إذا تم تجاوزه ، يكون البائع مسؤولاً عن ضريبة القيمة المضافة في ذلك البلد.

| على سبيل المثال ، تمتلك فرنسا حاليًا حدًا للسلع قدره 35000 يورو. إذا تجاوز البائع عن بعد هذا الحد على حجم مبيعاته السنوي في أراضي فرنسا ، فيجب عليه التسجيل في ضريبة القيمة المضافة في فرنسا وتقديم إقرار ضريبة القيمة المضافة إلى سلطات الضرائب الفرنسية. |

سيتغير هذا الوضع اعتبارًا من 1 يوليو :

- يتعين على جميع بائعي التجارة الإلكترونية الذين يتجاوزون العتبة الموحدة البالغة 10.000 يورو دفع ضريبة القيمة المضافة في بلد المقصد.

- إذا لم تتجاوز الشركة حد 10.000 يورو ، فلا يزال بإمكانها فرض معدل ضريبة القيمة المضافة في البلد الذي يبدأ فيه شحن البضائع.

يأخذ الحد الموحد في الاعتبار حجم مبيعات الشركة في جميع دول الاتحاد الأوروبي ، باستثناء تلك التي يتم فيها تسجيل النشاط التجاري ويتم شحن البضائع منه.

يمكن للبائعين داخل الاتحاد الأوروبي الذين يتجاوزون العتبة الجديدة إما التسجيل وتقديم إقرارات ضريبة القيمة المضافة الخاصة بهم في البلد الذي يبيعون فيه منتجاتهم. أو ، إذا كانوا يبيعون عن بعد في أكثر من بلد واحد ، فيمكنهم اختيار تقديم إقرار ضريبة القيمة المضافة واحد لجميع مبيعاتهم عبر الحدود إلى سلطات الضرائب المحلية الخاصة بهم باستخدام One Stop Shop. يبسط هذا الخيار عملية جعل الشركات تقدم إقرارات ضريبة القيمة المضافة في جميع دول الاتحاد الأوروبي حيث تتم مبيعاتها عن بعد ، ولكنها تنطبق فقط على شحنات البضائع التي تصل إلى 150 يورو.

القاعدة الرئيسية هي أن البائعين عن بعد الذين لديهم مبيعات عبر الحدود تزيد عن 10.000 يورو يجب أن يحسبوا ضريبة القيمة المضافة في بلد المستهلك.

تمديد محطة الشباك الواحد المصغرة

نظرًا للنجاح المزعوم لـ VAT Mini One Stop Shop (MOSS) الذي يسمح لموردي خدمات الاتصالات والبث والمزود إلكترونيًا (TBE) بالتسجيل في ضريبة القيمة المضافة في دولة عضو وحساب ضريبة القيمة المضافة المستحقة في الدول الأعضاء الأخرى في تلك الدولة العضو ، سيتم توسيع هذا النظام ليشمل:

- مبيعات البضائع عن بعد داخل المجتمع

- خدمات B2C الأخرى

- توريدات محلية معينة من السلع ، مما يؤدي إلى إنشاء محطة واحدة أكبر (OSS)

إدخال نظام النافذة الواحدة للاستيراد (IOSS)

سيتم رفض الإعفاء من ضريبة القيمة المضافة على الشحنات منخفضة القيمة تجاه الاتحاد الأوروبي وسيتم تقديم متجر الاستيراد الشامل (IOSS):

- ستتم إزالة الإعفاء من ضريبة القيمة المضافة عند استيراد الشحنات الصغيرة حتى 22 يورو

- سيتم إنشاء مخطط خاص جديد للمبيعات عن بعد للبضائع المستوردة من بلدان ثالثة بقيمة جوهرية لا تتجاوز 150 يورو.

يشار إليه باسم متجر الاستيراد الشامل (IOSS).

الإعفاءات من IOSS

- بالنسبة للإرساليات التي تصل قيمتها إلى 150 يورو ، سيكون هناك أيضًا خيار لتأخير دفع ضريبة القيمة المضافة على الواردات وتحويل التزام تحصيل ضريبة القيمة المضافة إلى المشغل البريدي. في هذه الحالة ، لا يتم استخدام IOSS ويجب على مشغل البريد تحصيل ضريبة القيمة المضافة والإبلاغ عنها على عائده الشهري. هذا يمنع البائع من الاضطرار إلى دفع ضريبة القيمة المضافة على الاستيراد على الفور "عند الحدود". هذا المخطط يخضع لعدد من الشروط.

- بالنسبة للإرساليات التي تزيد قيمتها عن 150 يورو والتي يتم إرسالها من موقع خارج الاتحاد الأوروبي ، سيُطلب من المشتري في الاتحاد الأوروبي تسوية ضريبة القيمة المضافة على الاستيراد والرسوم الجمركية ، إن أمكن. لا توجد التزامات هنا للبائع.

الأسواق عبر الإنترنت

سيتم إدخال أحكام خاصة حيث يتم اعتبار الأعمال التي تسهل التوريدات من خلال استخدام واجهة إلكترونية عبر الإنترنت (EI) لأغراض ضريبة القيمة المضافة قد استلمت البضائع وزودتها بنفسها (" المورّد ").

المورد المعتبَر - الشخص الخاضع للضريبة الذي يُعتبر مستلمًا للبضائع من المورد الأساسي وتوريد البضائع إلى المستهلك النهائي. |

كواجهة إلكترونية ، يمكننا أن نضمن ما يلي:

- موقع الكتروني

- منفذ

- بوابة

- المتجر

- واجهة برنامج التطبيق (API)

- إلخ.

لذلك ، سيُطلب من الأسواق مثل Amazon احتساب ضريبة القيمة المضافة بدلاً من البائع عن بعد في كثير من الحالات.

في الوقت نفسه ، سيتم إدخال متطلبات جديدة لحفظ السجلات للشركات التي تسهل توريد السلع والخدمات من خلال استخدام واجهة إلكترونية ، بما في ذلك عندما لا تعتبر الواجهة الإلكترونية مورّدًا.

العودة إلى الأعلى أو

كيف يمكنك تجهيز عملك للتغييرات الجديدة في ضريبة القيمة المضافة في عام 2021؟

مع خروج المملكة المتحدة من الاتحاد الأوروبي ، فإن الوباء العالمي الذي كان له تأثير كبير على ضريبة القيمة المضافة ، والتغييرات الجديدة المقرر إجراؤها في يوليو 2021 ، سيكون عامًا حافلًا بالأحداث فيما يتعلق بالضرائب غير المباشرة. يحتاج جميع بائعي التجارة الإلكترونية إلى التكيف والاستعداد للقواعد الجديدة.

تستلزم التغييرات المذكورة أعلاه مزيدًا من التعقيدات وسيتأثر كل بائع تجارة إلكترونية على مستوى مختلف اعتمادًا على العديد من العوامل. من الضروري أن تكون كل مؤسسة جاهزة لهذه التغييرات ونقترح أن تستشير الشركات اختصاصي الامتثال لضريبة القيمة المضافة من أجل التأكد من أنها متقدمة على التغييرات وأن أعمالها تستمر في العمل بسلاسة دون انقطاع.

للبقاء في طليعة هذه التغييرات ، يجب على شركات التجارة الإلكترونية:

- تحقق مما إذا كانوا بحاجة إلى تسجيل EORI في أوروبا أو بريطانيا العظمى.

- قم بتقييم أهليتهم للاستيراد من النافذة الواحدة أو التسجيل في آلية تبسيط أخرى إذا كانوا مؤهلين لهذه الخدمة.

- قم بتحديث أنظمة تخطيط موارد المؤسسات الخاصة بهم لتتوافق مع التغييرات الجديدة اعتبارًا من يوليو 2021.

- كن استباقيًا وتصرف الآن في حالة تسجيل ضريبة القيمة المضافة أو إلغاء التسجيل حيث من المحتمل أن تحدث التأخيرات بعد 1 يوليو ويمكن أن يترجم هذا إلى تأخيرات على الحدود والمزيد من التكاليف غير الضرورية للشركات.

- استشر مكتب الامتثال المحلي للحصول على تقييم أكثر تفصيلاً لاحتياجات ضريبة القيمة المضافة وامتثالها.

تغليف

تخضع لوائح ضريبة القيمة المضافة لتغييرات متكررة. من أجل بائعي التجارة الإلكترونية لتحسين إدارة عملية ضريبة القيمة المضافة ، سيحتاجون إلى مزيج من الخبرة الضريبية غير المباشرة المتعمقة جنبًا إلى جنب مع إعداد تقارير دقيقة وفي الوقت المناسب. هناك شركات متخصصة في ضريبة القيمة المضافة ، مثل الامتثال العالمي لضريبة القيمة المضافة ، يمكن أن توفر لك تقييمًا كاملاً لضريبة القيمة المضافة وتسجيل ضريبة القيمة المضافة وإعداد التقارير في كل ولاية قضائية على مستوى العالم حتى تتمكن من التركيز على توسيع أعمالك عبر الإنترنت.

بدأ عام 2021 بلا شك ببعض التغييرات الرئيسية حيث تأثرت ضريبة القيمة المضافة والتجارة الإلكترونية بشكل مباشر بخروج بريطانيا من الاتحاد الأوروبي. لا يزال الوباء يؤثر على العديد من جوانب التجارة الإلكترونية ، أحدها ضريبة القيمة المضافة ولا تزال هناك تغييرات ستأتي بعد 1 يوليو. تتطلب تعقيدات المشهد الضريبي غير المباشر خبرة ونقترح أن تحمي جميع شركات التجارة الإلكترونية ، سواء أكانت مرتبطة بشركة أمازون أم لا ، نفسها عن طريق تعيين التزاماتها المتعلقة بضريبة القيمة المضافة إلى متخصص متخصص في الامتثال لضريبة القيمة المضافة.